L’économie française va mieux qu’on ne le pensait

Conjoncture

Par

Une croissance française en sortie de Covid fortement révisée à la hausse

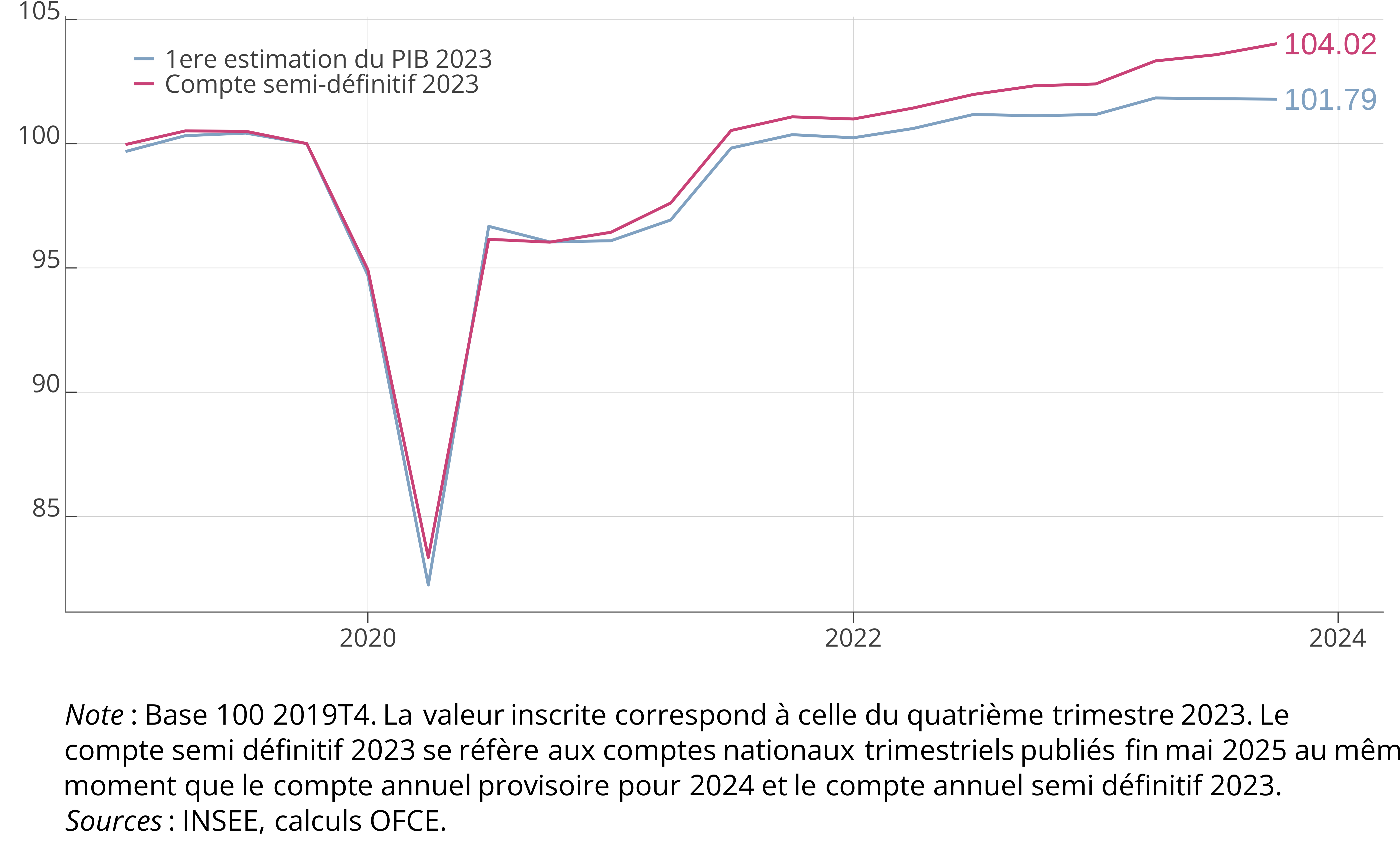

Les premières estimations par l’Insee des comptes nationaux, et notamment de son indicateur phare, le PIB, reposent sur des informations partielles et sont donc susceptibles d’être révisées au cours des années qui suivent au fur et à mesure que des informations plus complètes deviennent disponibles. Celles-ci peuvent amener à modifier de manière plus ou moins importante l’analyse qui en résulte de la situation économique du moment. Ainsi, des révisions non négligeables ont affecté les évaluations des comptes nationaux portant sur les années post-Covid. Fin 2023 et début 2024, les statistiques décrivaient une économie française particulièrement morose. Le produit intérieur brut avait certes dépassé son niveau d’avant Covid mais la croissance avait été nettement inférieure à la croissance potentielle estimée. La consommation des ménages et les exportations semblaient atones, seul l’investissement des entreprises semblant tirer la croissance. La performance de l’emploi était le seul point positif mais avait pour contrepartie une productivité en chute libre. Cette description se basait sur la première estimation de la croissance économique, issue des comptes nationaux trimestriels. Or, si cette première estimation est de loin la plus commentée, elle fait l’objet par la suite de plusieurs révisions. Le chiffre du taux de croissance de l’année N qui apparaît au mois de jenvier de l’année N+1 est ensuite revu lors des comptes nationaux annuels provisoires (année N+1), semi-définitifs (N+2) et définitifs (N+3). À chaque étape, l’INSEE dispose de nouvelles informations. En particulier, le compte semi-définitif intègre les données comptables fournies par les entreprises dans leurs déclarations fiscales. Chaque année, la parution des comptes annuels est donc l’occasion de réévaluer la croissance des trois dernières années. Ainsi, en mai 2024, le taux de croissance de l’année 2023 a été révisé une première fois à la hausse (+0,2 pt), ainsi que ceux de 2022 pour le compte semi-définitif (+0,1pt), et de l’année 2021 pour le compte définitif (+0,4 pt). En mai 2025, une deuxième vague de révisions a eu lieu. La croissance économique est réévaluée à la hausse de 0,5 pt de pourcentage pour 2023 et de 0,2 pt pour 2022. Si ces révisions semblent individuellement limitées, leur effet cumulé sur le niveau du PIB est très significatif. Ainsi en janvier 2024, l’Insee estime qu’au quatrième trimestre 2023, le PIB français n’est supérieur que de 1,8 % à ce qu’il était au quatrième trimestre 2019, juste avant la pandémie du Covid-19 (voir graphique 1). En juin 2025, 16 mois plus tard, l’écart entre le quatrième trimestre 2023 et le quatrième trimestre 2019 est évalué à 4 %. De la même manière, la croissance du PIB annuel entre 2019 et 2023 est évaluée aujourd’hui à 3 % alors qu’elle n’avait été initialement estimée qu’à 1,5 %12 (voir tableau 1).

1 La première estimation a été effectuée avec l’année de base 2014 et la seconde avec l’année de base 2020. Ce changement de base n’explique cependant qu’une très faible partie de l’écart. L’évaluation des volumes à prix chainés implique que les taux de croissance sont pour l’essentiel préservés d’une année de base à une autre. Les changements méthodologiques introduits à l’occasion d’une nouvelle base jouent sur le niveau du PIB en euros mais en général seulement à la marge sur les taux de croissance sur des périodes relativement courtes.

2 Nous utilisons ici le PIB annuel calculé comme la somme des PIB trimestriels et non le PIB des comptes annuels proprement dits. La différence est que les premiers sont corrigés des jours ouvrés contrairement aux seconds. Il y a ainsi correction des jours ouvrés pour les deux estimations que nous mentionnons.

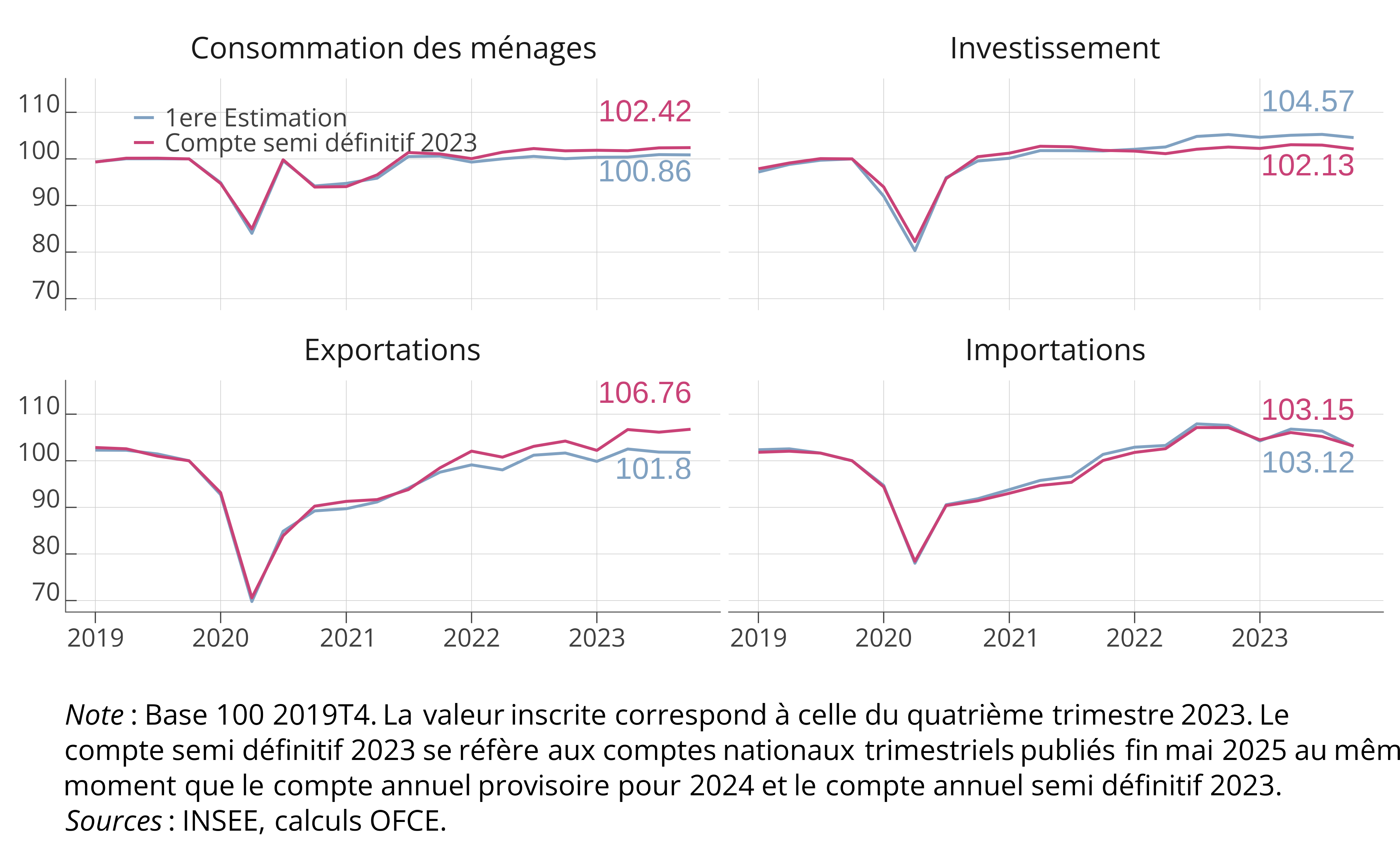

Au delà du chiffre de croissance, le diagnostic qu’on pouvait porter sur l’état de l’économie française à la fin 2023 a changé radicalement. Une croissance de 1,8 % sur 4 ans est nettement inférieure aux estimations pré-Covid de la croissance potentielle et suggérait des pertes permanentes de PIB. Avec une croissance sur la période de 4 %, l’économie française s’est finalement avérée beaucoup plus proche de sa trajectoire potentielle, même si la répartition entre emploi et productivité n’était pas forcément celle attendue. Les contributions des différentes composantes de la demande agrégée à la croissance ont aussi fortement évolué ainsi que le montre le graphique 2. La première estimation montrait des progressions assez faibles de la consommation et des exportations depuis le quatrième trimestre 2019 (respectivement +0,8 % et +1,8 %), seul l’investissement semblant soutenir la croissance (+4,0 %). Le compte semi-définitif affiche une croissance de la consommation beaucoup plus forte (+2,4 %), égale à celle l’investissement qui a été fortement révisé à la baisse. Mais c’est sur le commerce extérieur que la révision a été la plus importante avec une hausse de 5 points de pourcentage des exportations. La première estimation suggérait une économie en panne de demande finale, avec une productivité en chute libre, le compte semi-définitif, une économie relativement dynamique et en plein ajustement, réorientant sa production vers l’extérieur. Pourtant, le discours dominant sur l’économie française semble toujours très largement bloqué sur la première estimation.

| volume | prix | valeura | |

|---|---|---|---|

| Consommation des ménages | 1.4 | 0.4 | 2.1 |

| investissement | −2.7 | −0.1 | −3.1 |

| Exportations | 3.8 | −1.6 | 2.9 |

| Importations | −0.1 | 2.3 | 2.2 |

| PIB | 1.5 | −0.4 | 1.3 |

| Note de lecture: Entre la première estimation et l'estimation des comptes de la nation 2024, la consommation des ménages en volume 2023 a été révisée à la hausse de 1,4 pt de pourcentage, relativement au niveau de 2019. | |||

| a La somme de la révision du prix et de la révision du volumes ne donne pas forcément la révision de la valeur car les révisions sont des doubles différences (2023 vs 2019 et première estimation vs compte semi définitif | |||

| INSEE, calculs OFCE | |||

Depuis 20 ans, la première estimation tend à sous-estimer la croissance économique française

La sous estimation de la croissance économique dans les premiers comptes n’est pourtant pas une première. Le graphique 3 montre pour chaque année depuis 2001 les révisions du taux de croissance entre la première estimation et les comptes annuels, provisoires, semi-définitifs et définitifs3. Entre la première estimation et le compte définitif, les révisions à la hausse prédominent nettement, avec 16 occurences contre seulement 6 à la baisse, et ce, en excluant l’année 2023 pour laquelle nous n’avons encore que le compte semi-définitif. La révision moyenne est de 0,2 point de pourcentage à la hausse. Cela peut certes paraitre finalement assez peu mais il est important de noter qu’il s’agit là du biais moyen des révisions et non de leur dispersion ou écart-type, laquelle est par ailleurs assez faible. Il est également intéressant de noter que des révisions très importantes à la baisse n’ont été observées que lors de la phase de récession associée à la crise financière, un épisode économique très particulier.

3 Pour certaines années, le chiffre définitif est obtenu pour une autre année de base que la première estimation. Ces changements de base ne peuvent expliquer qu’une partie limitée des écarts observés. Cela ne concerne que 4 ou 5 années de l’échantillon et Les comptes nationaux sont construits de manière à ce que les taux de croissance du PIB soient relativement robustes aux changements de base, en particulier quand les années de base sont relativement proches les unes des autres et quand les volumes sont évaluées à prix chainés. En France, les volumes sont évaluées à prix chainés depuis 2007.

Les origines de l’écart en 2023 : quelques éléments

Il est instructif d’analyser plus en détail la révision cumulée des comptes nationaux de l’année 2023. La tableau 1 précise les révisions du PIB et des composantes de la demande en volume, prix et valeur. Pour chacune des variables, nous calculons l’écart entre le taux de croissance entre 2023 et 2019 tel qu’il avait été initialement estimé et celui qui est estimé aujourd’hui. L’écart concernant le commerce extérieur est le plus important. Exportations et importations sont en principe évaluées en valeur via les données des douanes et de la balance des paiements, puis ensuite déflatées en utilisant les indices des prix de production pour les marchés extérieurs et les indices de prix à l’importation. Les exportations ont a la fois été sous estimées en valeur de 3 points de pourcentage et en volume de 4 points de pourcentage, le déflateur des exportations ayant été initialement surestimé de 1,6 pt. Le volume des importations a été correctement estimé mais les prix ont eux été sous-évalués de 2 point de pourcentage. Au final, le solde du commerce extérieur en valeur évolue assez peu mais le partage volume-prix a été considérablement modifié avec des termes de l’échange nettement plus dégradés et des exportations nettes en volume beaucoup plus dynamiques qu’initialement estimées. En ce qui concerne les composantes domestiques de la demande, consommation des ménages et investissement, les révisions concernent essentiellement les volumes et non les prix. Ces différents résultats suggèrent une sous-performance de certaines sources primaires, notamment les indices de prix à la production pour les marchés extérieurs et à l’importation, les enquêtes servant de base à la consommation mensuelle en biens et les indices de chiffre d’affaires qui constituent l’une des principales sources des comptes trimestriels pour la demande en services.

Le tableau 2 montre les révisions sur les équilibres emplois ressources en volume et en valeur en différenciant les services, les biens manufacturiers et l’énergie que nous avons isolé car les révisions y ont été considérables. Le tableau 3 détaille quant à lui les révisions des comptes de branche, avec là aussi une distinction entre énergie, biens manufacturiers et services. Ces deux tableaux confirment dans l’ensemble le diagnostic précédent. Il est intéressant de noter la bonne performance des indices de production industrielle. L’estimation initiale de la production manufacturière, s’est révélée très robuste aux informations ultérieures, notamment celles provenant des comptes des entreprises. Les révisions en forte hausse des exportations de biens et de la consommation en biens ont été compensées par une forte révision à la baisse des emplois intermédiaires en produits industriels. La production de services a en revanche été sous estimée de 2,5 pts de pourcentage en volume et presque 4 points en valeur, les indices de chiffre d’affaires dans les services et les indices de prix à la production pouvant là aussi en être la cause. Soumise à des conditions exceptionnelles en 2022 et 2023, la branche énergie a fait l’objet de révisions particulièrement importantes en volume4. Les fortes variations de prix et de volume de la production d’électricité rendent par ailleurs ces évolutions complexes à analyser comme nous l’expliquions dans un post précédent.

4 Les évolutions en valeur de la branche énergie eau déchets peuvent apparaitre considérables mais les évolutions initialement estimées étaient elles aussi très élevées.

|

Volume

|

Valeur

|

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Production | Emplois Interm. | Conso. ménages | FBCF | Exports | Imports | Production | Emplois Interm. | Conso. ménages | FBCF | Exports | Imports | |

| Energie | −9.2 | −10.8 | −1.8 | 0.0 | 4.5 | −1.5 | −46.9 | −62.1 | −1.8 | 0.0 | −22.6 | 0.0 |

| Biens Manuf. | 0.0 | −1.5 | 1.1 | −5.0 | 3.3 | 0.9 | −2.4 | −2.1 | 1.4 | −4.4 | 2.9 | 1.7 |

| Services | 2.5 | 4.4 | 1.2 | −2.0 | 3.5 | 2.9 | 3.8 | 6.4 | 2.3 | −2.8 | 1.7 | 3.3 |

| Total | 1.2 | 0.5 | 1.4 | −2.7 | 3.8 | −0.1 | 0.1 | −2.1 | 2.1 | −3.1 | 2.9 | 2.2 |

| Note de lecture: Entre la première estimation et l'estimation des comptes de la nation 2024, la production du produit énergie eau déchets en volume 2023 a été révisée à la baisse de 9,2 pt de pourcentage, relativement au niveau de 2019 | ||||||||||||

| INSEE, calculs OFCE | ||||||||||||

|

Volume

|

Valeur

|

|||||

|---|---|---|---|---|---|---|

| Production | Conso. Interm. | Valeur Ajoutée | Production | Conso. Interm. | Valeur Ajoutée | |

| Energie | −10.3 | −7.0 | −13.4 | −49.7 | −71.1 | −2.3 |

| Biens Manuf. | −0.4 | −1.8 | 2.7 | −2.8 | −5.4 | 3.1 |

| Services | 2.6 | 3.0 | 2.2 | 3.7 | 4.6 | 3.0 |

| Total | 1.2 | 0.5 | 1.9 | 0.1 | −2.1 | 2.1 |

| Note de lecture: Entre la première estimation et l'estimation des comptes de la nation 2024, la production de la branche énergie eau déchets en volume 2023 a été révisée à la baisse de 10,3 pt de pourcentage, relativement au niveau de 2019 | ||||||

| INSEE, calculs OFCE | ||||||

La mesure de l’activité économique aurait-t-elle pu être meilleure ?

Etait-il possible de donner une image en temps réel plus précise de l’économie française début 2024 ? L’ampleur des révisions est certes à mettre en perspective avec le caractère exceptionnel de la période 2019-2023. La récession puis le rebond post-Covid n’ont pas d’équivalents depuis la seconde guerre mondiale. La crise énergétique et de manière plus générale le choc inflationniste 2021-2023 ont également pu avoir plus d’impact que ne l’anticipaient les comptables nationaux, des écarts limitées sur les valeurs et les prix pouvant déboucher sur des écarts substantiels en volume. La note de l’INSEE consacrée aux révisions parue en mai 2024 à l’occasion du changement de base apporte quelques éléments d’explication en ce sens comme les fortes variations du prix des services de transport maritime ou les perturbations sur le secteur de l’hébergement restauration. Ces explications conjoncturelles ont cependant leurs limites. Les révisions les plus importantes ont davantage concerné l’année 2023 que la période Covid elle-même. Les écarts observées ne sont pas imputables au seul partage volume-prix mais concernent aussi les montants en valeur, y compris ceux sur lequel les comptes nationaux bénéficient précocement de données administratives quasi-exhaustives comme les exportations de biens. Enfin et surtout, la première estimation semble souffrir de longue date d’un biais à la baisse5.

5 Plus exactement, Il est peu plausible qu’un processus non biaisé puisse générer la série de révisions obtenues depuis 2000. Ainsi, la probabilité qu’une pièce de monnaie tombe 16 fois sur face sur 22 lancers est de seulement 2,6 %. La probabilité qu’une loi normale d’éspérance nulle génère une moyenne supérieure ou égale à 0,2 et un écart type inférieure ou égal à 0.44 au bout de 22 expériences est également de l’ordre de 2%.

Les erreurs de mesure peuvent provenir de l’ensemble d’information disponible dans les sources primaires (Indice de production industrielle, indices de chiffre d’affaires, données douanières, balance des paiements, enquêtes sectorielles, données comptables des entreprises, indices de prix etc) ou de la méthode d’élaboration des comptes nationaux à partir de ces sources primaires. Celle-ci change par exemple entre les comptes trimestriels largement fondés sur l’approche demande et le compte annuel provisoire, davantage discipliné par l’approche production. En revanche, le passage du compte provisoire au compte semi-définitif se caractérise principalement par une évolution de l’information disponible. Les données comptables d’entreprises se substituent aux indices de chiffre d’affaires pour la production et disciplinent la valeur ajoutée des branches en apportant une information sur les consommations intermédiaires. Historiquement, les révisions importantes ont surtout lieu entre les comptes provisoires et semi-définitifs, ce qui pointerait davantage vers une « responsabilité » des sources primaires. Notre analyse de la révision cumulée pour 2023 tend également à aller en ce sens. Les indices de chiffre d’affaires semblent avoir eu des difficultés à refléter l’évolution de certaines branches en particulier dans les services. Les sources primaires ne sont pas une donnée purement exogène pour les instituts statistiques et ceux-ci peuvent activement modifier l’ensemble d’information à leur disposition. Une option serait de tenter de répliquer la bonne performance des indices de production industrielle dans le domaine des services en complétant les indices de chiffre d’affaires par des indices directement exprimés en volume. Elle serait cependant très complexe à mettre en oeuvre. Les problèmes sur les prix de production sont sans doute davantage attribuables au contexte inflationniste. Les écarts sur le commerce extérieur en valeur à la fois sur les biens et les services sont plus étonnants et appellent peut être un travail conjoint de l’Insee, des douanes et de la Banque de France pour disposer des informations plus rapidement. Un travail sur les sources primaires sera coûteux et nécessitera des ressources supplémentaires pour les organismes concernés. Ces ressources supplémentaires nous semblent cependant nécessaires pour obtenir une information économique en temps réel plus fiable et améliorer la qualité du débat public.