Arguments en faveur de la taxe Zucman

De quoi parle-t-on exactement ?

Arguments en faveur de la taxe Zucman

Comment définir le revenu économique ?

Les problèmes avec la taxe Zucman

La question de l’égalité devant l’impôt

Quel est le bon moment pour imposer les revenus du capital ?

La dégressivité de l’imposition sur le revenu économique au sommet

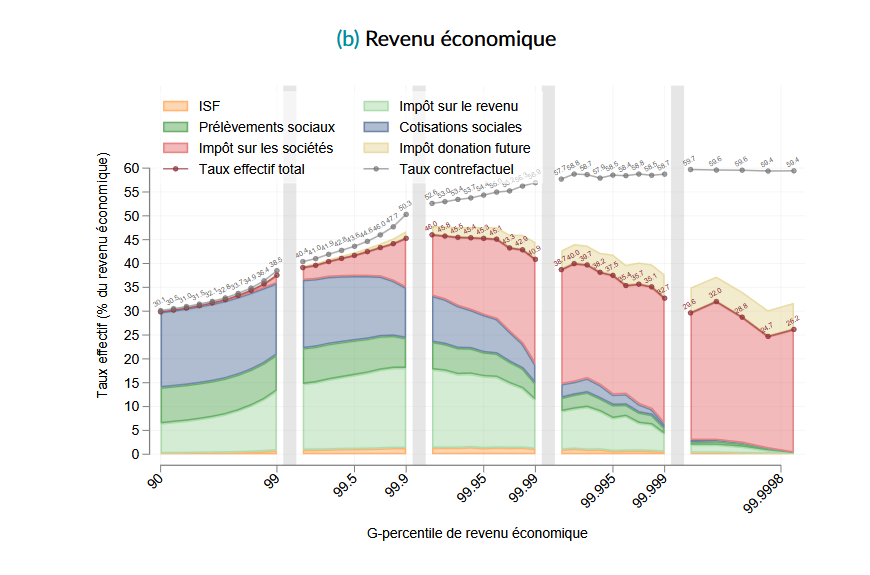

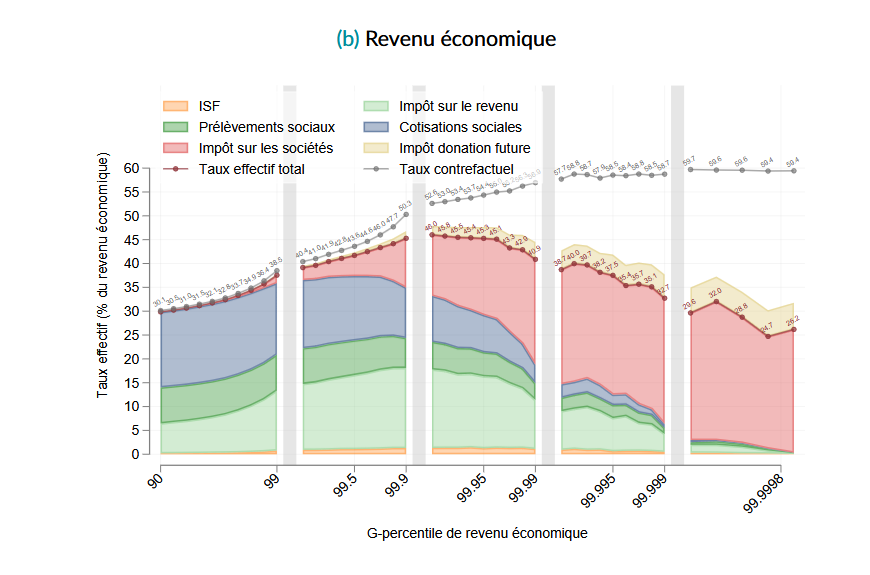

Le diagnostic est celui d’une dégressivité de l’imposition au très haut sommet des revenus économiques (qui incluent une évaluation des revenus non distribués par les entreprises).

![]()

La dégressivité de l’imposition pose un problème d’équité

Du point de vue de l’équité globale, modulo la question des cotisations contributives qui répondent à un principe de bénéfice, selon le principe de la faculté contributive, on s’attend à ce que la moyenne du taux de prélèvement augmente avec le revenu économique. La moyenne annuelle du taux d’imposition par quantile permet en effet de tenir compte des impositions sur l’ensemble du parcours du capital (de l’IS jusqu’aux donations), de son accumulation à sa transmission (tous les impôts sont pris en compte). Un individu aisé peut avoir de bonnes raisons une année donnée de ne pas payer d’impôt ; utiliser une moyenne par quantile permet de rendre compte du tableau global.

Néanmoins, cette dégressivité n’est pas inconstitutionnelle :

Le droit raisonne sur des cas individuels, pas sur des populations en moyenne.

En matière fiscale, le CC juge chaque instrument séparément. Il contrôle la règle, pas ses effets économiques.

Le revenu économique n’a pas d’existence juridique et la TZ ne crée pas cette assiette.

Quel est l’ampleur du problème ?

Le graphique produit par Bozio et al. (2023) souligne une dégressivité de l’imposition à partir d’un certain seuil. Il permet de visualiser l’écart entre un taux effectif maximum (au niveau de P99,9) et le taux effectif payé par les foyers des percentiles supérieurs. Il manque une information importante : quelle est l’ampleur du problème, en milliards ?

Le gain fiscal par rapport au contrefactuel de non-dégressivité est de 5,6 milliards dont 57% (80%) lié aux 75 (380) foyers les plus aisés. Il s’agit de trouver la réponse à la question suivante : quelle masse d’impôt les percentiles supérieurs devraient payer en plus, pour que le taux d’imposition ne soit pas dégressif ? Cette réponse ne présume pas du type d’impôt qu’il faudrait mettre en place : c’est la mesure de l’écart à une norme consensuelle (l’impôt ne devrait pas être dégressif). Cet écart mesuré en milliards est assez facile à estimer : il suffit de multiplier pour chaque percentile le dénominateur du taux d’imposition effectif (ici le revenu économique) par la différence entre le taux effectif d’imposition estimé et le taux maximal (44,8 %).

Quelle est l’ampleur du problème ?

Comment définir le revenu économique ?

De quoi parle-t-on exactement ?

Arguments en faveur de la taxe Zucman

Comment définir le revenu économique ?

Les problèmes avec la taxe Zucman

La question de l’égalité devant l’impôt

Quel est le bon moment pour imposer les revenus du capital ?

Un débat ancien en économie… et lié au débat fiscal

Depuis l’introduction de l’impôt progressif sur le revenu (US: 1913, France : 1914), définir le revenu c’est dire qui, toutes choses égales par ailleurs, devrait payer l’impôt, ou du moins qui s’éloigne de la proportionnalité. Il y a un enjeu comptable, économique et fiscal. Les trois ne sont pas sans lien. Ils ont rapport à la fois à ce qui peut et ce qui devrait être taxé. A minima taxer nécessite de mesurer une assiette fiscale.

Pour Haig (1921), « le revenu est la valeur monétaire de l’accroissement net du pouvoir économique d’un individu entre deux points dans le temps » (y compris ce qui a été consommé).

Simons (1938) : le revenu est « la somme algébrique de (1) la valeur marchande des droits exercés dans la consommation et (2) la variation du stock de droits patrimoniaux entre le début et la fin de la période considérée »

Hicks (1946) : « le revenu d’un individu doit être défini comme la valeur maximale qu’il peut consommer durant la semaine, et rester aussi riche à la fin de la semaine qu’au début ».

Une écriture simple en apparence

\[R = C+\Delta W\]

Le revenu économique = consommation (monétaire et non monétaire) + delta(patrimoine net)

Ce concept inclut notamment la consommation en logement des propriétaires occupants et les plus-values latentes.

Les définitions de Hicks et de Haig sont forward looking, celle de Simons aussi, mais repose sur une évaluation de la valeur du patrimoine externe (par un prix de marché par exemple). Dans tous les cas, elle est incertaine. La définition de Hicks est la plus précise.

Le revenu économique de l’IPP

« Nous définissons le revenu économique dont disposent les ménages comme étant l’ensemble des revenus réalisés et contrôlés effectivement par le foyer fiscal. (…) Ce « revenu économique » est construit en ajoutant au revenu fiscal deux types de revenus non imposés à l’IR : les cotisations sociales non-contributives d’une part, et les bénéfices des sociétés contrôlées [détiennent au moins 10%, au prorata] par les foyers fiscaux d’autre part. »

(les plus-values effectives (des entreprises contrôlées), contreparties de ces bénéfices, sont déduites du calcul pour éviter les doubles comptes).

« Nous choisissons de n’attribuer aux ménages que les profits non distribués par les sociétés dont ils possèdent au moins 10% des parts. »

La logique est qu’à ce niveau le propriétaire maîtrise les distributions de dividendes : logique légale plus qu’économique.

La définition de l’IPP n’est pas conforme à celle de Hicks, elle n’inclue pas les plus values latentes qui ne donnent pas lieu à bénéfice (e.g. Mistral), pour les propriétés sans contrôle le revenu est celui des flux effectifs (dividendes, plus-values réalisées)

La définition est hybride, symptôme du problème

Les problèmes avec la taxe Zucman

De quoi parle-t-on exactement ?

Arguments en faveur de la taxe Zucman

Comment définir le revenu économique ?

Les problèmes avec la taxe Zucman

La question de l’égalité devant l’impôt

Quel est le bon moment pour imposer les revenus du capital ?

Une taxation assise sur le patrimoine…pour pallier la dégressivité de l’imposition sur le revenu (?!)

Il y a une contradiction fondamentale, jusqu’au titre de l’ouvrage de GZ, entre le diagnostic que les milliardaires ne paient pas d’impôt sur le revenu et la proposition de taxer le patrimoine. Le calcul de l’IPP intègre les profits non distribués dans l’analyse de la dégressivité… mais ce n’est pas l’assiette choisie par Zucman.

L’impôt plancher permet la déduction des impôts individuels mais pas de l’impôt sur les sociétés, la quasi-totalité de l’impôt payé par les ultra-riches. L’impôt est de facto un impôt forfaitaire sur le patrimoine.

![]()

Un taux de rendement constant sur le patrimoine ?

La contradiction revenu/patrimoine disparaîtrait si le patrimoine avait un rendement constant. Or, le rendement n’est pas constant, ni dans le temps, ni dans les classes d’actifs, ni le long des individus, d’où la volatilité et la complexité de la valorisation du patrimoine, et donc du revenu économique.

Zucman utilise deux grandeurs moyennes pour justifier le taux de 2% (taux individuel d’imposition) :

Le taux de 2%, ensuite, n’a pas été choisi au hasard: il s’agit de celui qui permettrait d’effacer la régressivité [en moyenne sur les individus de chaque centile ; chaque centile de revenu étant évalué sur la base du revenu espéré pour chaque individu] du système fiscal actuel. Pour les milliardaires, en effet, le taux de rendement sur la fortune s’élève en moyenne à 6% l’an. Une contribution incompressible égale à 2% du patrimoine amputerait ce rendement d’un tiers; elle serait donc équivalente [en moyenne sur les individus de chaque …] à un impôt sur le revenu de 33%. […] En ce sens, il est impossible d’aller en dessous de 2%, un taux inférieur revenant à entériner le principe que les milliardaires auraient le droit de moins contribuer aux finances publiques que le reste de la population.

Faut-il se soucier de l’équité horizontale entre centimillionnaires ? (Si possible, c’est préférable)

Faut-il se soucier de la cohérence de son argumentation ? (Oui)

Valoriser au prix de marché mais « à l’ombre du marché »

Valoriser le patrimoine non coté à sa fair market value n’est pas évident.

La difficulté consiste à valoriser les entreprises non cotées en bourse, certains biens immobiliers, tableaux, etc. Céline Bessière et Sibylle Gollac montrent dans Le Genre du capital comment lors des transmissions ces biens font l’objet d’évaluations « à l’ombre du marché », afin de favoriser la transmission de l’entreprise à l’héritier-entrepreneur (au masculin). Les autrices évoquent ainsi des sous-valorisations importantes en faveur des héritiers (en suivant précisemment les règles en vigueur en matière de droits de mutation par décès ).

Les start-up

Le cas des start-up illustre l’ambiguïté de la valorisation. La valeur que fondateurs et actionnaires d’une start-up espèrent n’est pas encore réalisée et ne le sera peut-être jamais.

Est ce que les ouvertures de capital révèlent la valeur de l’entreprise ? (non)

Un taux facial d’imposition de 2% sur la valeur courante de l’entreprise n’a pas les mêmes conséquences sur une entreprise susceptible de faire des bénéfices et distribuer les dividendes que sur une entreprise qui cherche la croissance.

Il serait payé par les individus, mais en les diluant au fil du temps et assez rapidement : 2% par an de leur capital virtuel correspond à 20% par an des fonds investis dans le cas d’une ouverture de 10% du capital, ce qui pourrait obliger les créateurs à céder leurs actions.

le problème Mistral/Mensch

Lors d’une augmentation de capital, en juin 2024, Mistral AI est valorisée à un peu moins de 6 milliards d’euros. En septembre 2025, Mistral AI a indiqué avoir levé 1,7 milliard d’euros à un prix valorisant l’entreprise à 11,7 milliards d’euros après augmentation de capital.

Si les 3 fondateurs ont environ 50% du capital, à la suite de l’augmentation de capital, une taxe de 2% sur le patrimoine monterait la taxe pour les 3 fondateurs à 115 millions d’euros après augmentation du capital contre 60 millions avant l’augmentation du capital, par un simple effet de revalorisation de la fair value.

Les autres actionnaires, si ils ne sont pas des personnes physiques seraient épargnés par cet impôt. L’augmentation de capital devrai donc généré un cash-out de 110 millions d’euros par an (après un de 60 par an) simplement pour assurer un revenu net d’impôt nul aux fondateurs.

Ce mécanisme pourrait ainsi freiner les augmentations de capital des start-up au détriment de la croissance de l’entreprise, induire des dilutions, inciter au départ, traiter différemment les actionaires suivant leur nature, en tout cas perturber profondément le fonctionnement des start-up, avec un effet de seuil à 100 millions difficilement justifiable. C’est également à l’opposé de ce qui a été fait sur la fiscalité des stock-options et la distribution des actions gratuites.

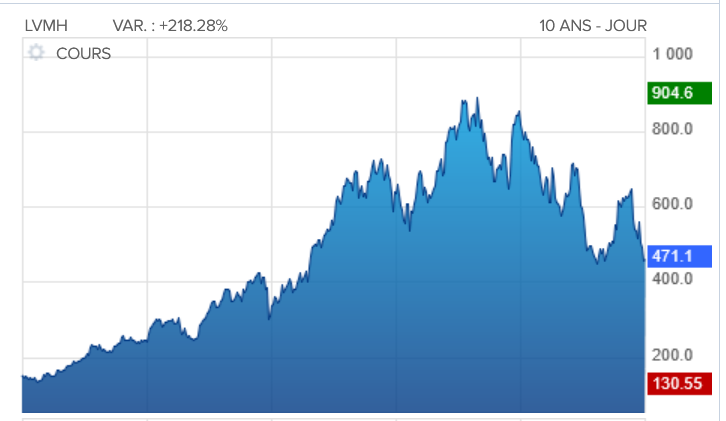

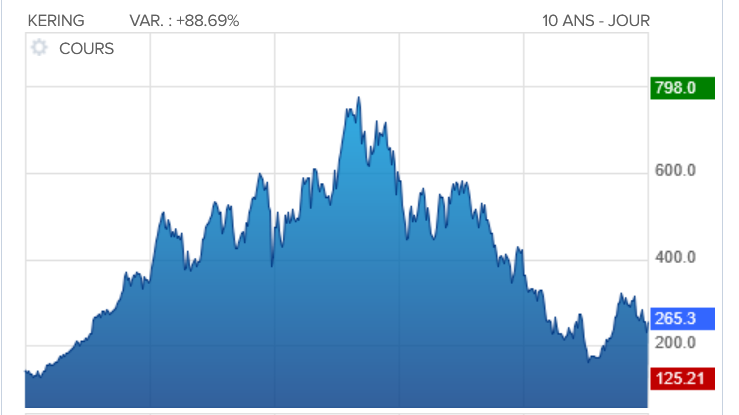

Le problème Kering/Chanel/Lactalis…

Le problème de la valorisation d’une entreprise non cotée ne concerne pas que Mistral. Alain et Gérard Wertheimer, 4e et 5e du classement Forbes France en 2024, sont propriétaires de Chanel… entreprise non cotée. Emmanuel Besnier, 6e du classement, est PDG de Lactalis… entreprise non cotée.

En comparaison, les fluctuations boursières de LVMH (Bernard Arnault) ou Kering (François Pinault) pourraient engendrer soit du contentieux juridique, soit une incitation à sortir de la cotation. En effet, sortir de la cotation pourrait prévenir des fluctuations inhérentes aux marchés financiers. Par exemple, LVMH cotait à 901 euros le 21 avril 2023… et 449 le 27 juin 2025. Kering a atteint un point haut en août 2021 (798 euros) avant de descendre jusqu’à 125 euros en 2025.

Sortir de la cotation ?

Se mettre « à l’ombre du marché », en sortant l’entreprise de la cotation, a deux avantages : éviter les fluctuations des valorisations boursières et sous-estimer la valorisation de façon systématique. Combien vaut Chanel ? Lactalis ? La valorisation des entreprises est un enjeu ni mineur ni consensuel, que ce soit en droit des affaires ou en théorie financière. Par exemple, Rijken et al (1999) évaluent la décote (discount) des sociétés non cotées par rapport aux sociétés cotées à 40%.

Si toutes les sociétés étaient non cotées, il suffirait de multiplier le taux d’imposition par 2, mais est-il souhaitable, du point de vue de l’efficience, que les sociétés soient non cotées ? Et comment calculer la décote si toutes les sociétés sortent de la cotation ?

Un paradoxe est que si les entreprises sont valorisées par un multiplicateur des profits, en supposant un Price/Earnings (P/E) ratio stable entre entreprises d’un même secteur, alors

Cela revient à taxer des revenus ;

Cela revient à taxer ces revenus à des taux différents pour chaque secteur, les secteurs d’avenir étant plus taxés (car leur P/E est plus élevé du fait de perspectives de revenus futurs plus importantes… mais aussi des risques plus élevés).

Taxer le patrimoine taxe potentiellement la valeur de bulle … mais taxe aussi la valorisation du risque.

Le problème de l’exil fiscal : qui croire ?

Le problème de politique publique est le suivant. Si les Arnault emménagent en Italie, comme les Mulliez, la France perd la base fiscale. Cet aspect n’est pas si grave, car ce que paient les Arnault en termes d’IR est pratiquement nul. Ce qui est perdu en termes fiscaux est donc faible car l’IS est toujours dû : l’IS dépend de la localisation de l’activité de l’entreprise et non pas de la résidence des actionnaires. Le problème vient éventuellement de l’influence de la résidence des actionnaires sur l’activité et l’investissement.

D’après le CAE (Bach et al., 2025), les ménages avec de hauts revenus du capital sont peu mobiles (et payent peu d’impôt en France)… mais ont un rôle important dans l’économie :

« Nous estimons ainsi qu’une augmentation d’un point de pourcentage de l’imposition effective sur le revenu engendre une expatriation supplémentaire à long terme comprise entre 0,02 et 0,23 % des hauts patrimoines français » (…) En France, Bach et al. (2023) estiment que l’expatriation d’un actionnaire détenant plus de 10 % du capital d’une entreprise entraîne en moyenne une baisse de 15 % du chiffre d’affaires cinq ans après son départ, tandis que la masse salariale diminue de 31 % et la valeur ajoutée de 24 %.

Le problème de l’exil fiscal : qui croire ?

Dans le contexte scandinave, les réponses comportementales (à la fois marge intensive et marge extensive) réduisent les recettes fiscales de l’imposition du patrimoine ou des revenus du capital de 74 % par rapport à l’effet « mécanique », à assiette fiscale constante. (…) Les distorsions imposées par la fiscalité sur les hauts patrimoines sont donc bien réelles, mais elles ne semblent pas significativement plus élevées que celles imposées par d’autres formes de taxation des hauts revenus

Le CAE et la tribune d’Aghion et al. dans Le Monde se rejoignent dans l’analyse (recettes divisées par 4) mais pas dans la conclusion (c’est tout de même positif vs c’est idiot).

En fait, le problème serait moins l’exil du capital (dans une économie ouverte avec libre circulation des capitaux)… mais l’exil des entrepreneurs.

La question de l’égalité devant l’impôt

De quoi parle-t-on exactement ?

Arguments en faveur de la taxe Zucman

Comment définir le revenu économique ?

Les problèmes avec la taxe Zucman

La question de l’égalité devant l’impôt

Quel est le bon moment pour imposer les revenus du capital ?

Une réponse convaincante à l’argument de confiscation ?

Selon, la jurisprudence du CC :

Vraisemblablement, un impôt serait confiscatoire si, excédant les revenus du contribuable, il obligeait celui-ci à céder une partie de son patrimoine pour acquitter l’impôt.

La proposition de Zucman répond à cette objection de façon astucieuse, mais non sans problème. Le seuil d’imposition proposé, un patrimoine net de 100 millions d’euros, soit environ 1 800 foyers (les 0,0005% ou P99,9995 les plus riches), doit permettre de contourner le caractère confiscatoire de l’impôt : à ce niveau-là de patrimoine, soit les individus ont des liquidités, soit ils doivent pouvoir en emprunter. Selon Gabriel Zucman dans Le Monde :

Au-delà de 100 millions d’euros de patrimoine, il est évident que les personnes concernées ont une capacité contributive forte et qu’aucune exonération n’est nécessaire, surtout pour un impôt à un taux qui reste faible.

Une réponse convaincante à l’argument de confiscation ?

Cet argument empêche d’aller chercher ceux qui payent trop peu d’impôts en dessous de ce seuil. Or, la dégressivité du taux moyen d’imposition commence plus tôt (le seuil d’entrée dans le top 0,1% est de 9 millions de patrimoine d’après le wid) de revenu. Pourquoi se limiter à un seuil de 100 millions ? Pourquoi se limiter au problème moyen et ne pas tenter d’imposer tous les patrimoines qui échappent individuellement aujourd’hui à l’impôt ? Y compris ceux d’1 million d’euros. La question de l’équité entre milliardaires rejoint celle de l’équité au sein du top 1%, 10% voire 50% (entre les propriétaires qui ont des plus-values et les individus n’en ayant pas).

S’il n’y avait pas d’autre solution, la TZ pourrait être un second best. Mais la façon la plus directe d’imposer l’intégralité des hauts revenus à des taux d’imposition progressifs est d’imposer tous les (« Comprehensive Income Taxation »).

Quel est le bon moment pour imposer les revenus du capital ?

De quoi parle-t-on exactement ?

Arguments en faveur de la taxe Zucman

Comment définir le revenu économique ?

Les problèmes avec la taxe Zucman

La question de l’égalité devant l’impôt

Quel est le bon moment pour imposer les revenus du capital ?

1. Taxer le revenu Haig-Simons de façon annuelle ?

Si l’objectif est d’imposer le revenu économique de façon progressive, le plus simple serait d’imposer… le revenu économique de façon progressive… et donc soit les revenus non distribués (mais avec un seuil de contrôle et un problème de définition du contrôle), soit les plus-values latentes (mais à quelle valorisation ?).

Si on ne le fait pas, c’est peut-être qu’il existe de bonnes raisons de ne pas le faire… raisons qui justifient que Zucman ne propose ni de taxer les revenus non distribués ni de taxer les plus-values latentes… raisons pour lesquelles les propriétaires des sociétés ne sont pas taxés de façon transparente et pour lesquelles l’on considère les entreprises comme des personnes morales.

2. Taxer les plus values réalisées (au sens large)

Si l’objectif est de taxer le revenu économique de façon progressive, alors il faut taxer tout le revenu économique mais à un meilleur moment, lorsque ce revenu est connu (réalisé) pour les individus sans incertitude, soit durant les transmissions (vente, cessions, collatéral, héritage).

Taxer l’intégralité des plus-values réalisées (et déflatée de l’inflation) permet de répondre à plusieurs objections :

Lors d’une mutation à titre onéreux (vente), le revenu réel est connu et certain, valorisé au prix du marché, consenti par le vendeur. Les plus-values réelles représentent l’intégralité du revenu économique. (en cas de plus values immobilières suivie d’un nouvel achat : possibilité de report du paiement de l’impôt)

Lors d’une mutation à titre gratuit, le prix de transmission est connu. La plus-value peut être considérée comme certaine et réalisée. (Les entreprises familiales pourraient faire l’objet d’un report du paiement de l’impôt)

Lors de la mise en collatéral, déclaration d’une valeur

Contrairement à la TZ ou aux droits de succession, cette imposition s’appuie sur le revenu économique, -(mais seulement lorsqu’il est certain).

Répondre aux objections faites à la taxation des plus-values

La principale objection est de différer le paiement de l’impôt. Le risque est que les individus attendent une « amnistie » et stockent des plus-values…

Mais il y a des transmissions et des décès tous les ans. Taxer les PV lors des décès met un backstop à la stratégie de report éternel (contrairement à la stratégie consistant à seulement éliminer les effacements de plus-values lors des décès).

This time is different : comme il y a beaucoup de plus-values dans l’économie, notamment chez les seniors, il est possible de lever beaucoup de recettes dès les premières années (conformément au diagnostic de Grande Transmission). L’économie politique de cette réforme implique une assiette très large (afin de lever des recettes importantes) : l’assiette doit porter sur toutes les plus-values mobilières et immobilières réelles.

This time is different (2) : dans les tentatives précédentes de taxation des PV, ce sont les PV nominales qui ont été taxées. Comme l’écart avec la norme équitable (PV réelles) augmente avec le temps, il n’est pas étonnant que ces instruments aient été abandonnés ultérieurement. Le fait de taxer les PV réelles contourne cet obstacle.