Se pose ainsi la question de la taxation du patrimoine, notamment à travers les différents types d’impôts sur la fortune. Peu de pays imposent la valeur nette du patrimoine des ménages. En 2018, l’OCDE faisait le constat que le nombre de pays ayant un tel impôt est passé de 12 en 1990 à 4 en 2017. La France, la Norvège, l’Espagne et la Suisse étaient les quatre pays restants. Depuis, la France a supprimé l’impôt sur la fortune (ISF) qui taxait le patrimoine hors biens professionnels pour le remplacer par l’impôt sur la fortune immobilière (IFI) qui exonère tous les actifs mobiliers. Si on exclut l’IFI français, ne restent donc aujourd’hui que trois pays à taxer la fortune : l’Espagne où les recettes de cet impôt représentent 0,2 % du Pib, la Norvège (0,6 %) et la Suisse (1,2 %).

La disparition des impôts sur le patrimoine (notamment en Allemagne, au Danemark et en Suède) s’est ainsi faite à un moment où la valeur du patrimoine des ménages a augmenté relativement aux revenus. Selon le WID, le patrimoine des ménages dans le monde équivalait à 4,3 années de revenus en 1993 ; en 2023 le ratio est de 6,1. En France, le patrimoine net des ménages est passé de 4,8 années de revenu en 1995 à 7,9 années en 2024, soit une hausse en 30 ans de 3 années de revenu disponible, malgré la hausse de l’inflation en fin de période (OFCE, 2024, d’après les comptes de patrimoines français, INSEE).

Est-il paradoxal que les impôts sur le patrimoine se réduisent quand le patrimoine voit sa valeur augmenter ? D’un côté, on peut penser que l’assiette fiscale potentielle d’un impôt sur le patrimoine net des ménages a beaucoup augmenté relativement au PIB et donc que c’est une « bonne nouvelle » pour le Trésor public (Trannoy et Wasmer, 2022). De l’autre, on peut faire remarquer que les ménages paient l’impôt en piochant dans leur revenu disponible et pas sur la valeur des mètres carrés qu’ils détiennent. Aussi, plus l’assiette est importante, plus les problèmes que pose un impôt (notamment en termes d’équité) grossissent car les gouvernements n’ajustent en général pas les seuils d’imposition en temps réel. Paradoxal ou non, la concomitance entre l’augmentation des inégalités de patrimoine et la suppression d’impôts visant à réduire ces inégalités pose à la fois un problème d’équité et un problème politique.

C’est dans ce contexte que Gabriel Zucman propose un impôt plancher à 2% pour les individus à très haut patrimoine, d’abord dans un blueprint publié dans le cadre de la présidence brésilienne du G20 (Zucman, 2024) puis dans le débat français (Zucman, 2025). La proposition de loi instaurant un impôt plancher de 2 % sur le patrimoine des ultra-riches présentée par les membres du groupe Écologiste et Social (proposition de loi Sas), votée en première lecture à l’Assemblée nationale en janvier 2025, fait suite à cette proposition. Dans ce document, le terme « taxe Zucman » (TZ) fera référence à la proposition de l’ouvrage de 2025 pour la France et à la proposition de loi (les deux sont la même proposition). Elle prévoit un impôt plancher sur la fortune lorsque la valeur nette des actifs du ménage est supérieure à 100 millions d’euros. L’assiette est celle utilisée lors des successions, hors niches (pacte Dutreil). Le texte a été rejeté au Sénat puis renvoyé à la commission des finances. Dans le cadre du projet de loi de finances 2026, les députés ont rejeté les amendements visant à instaurer la taxe, et ce, malgré la popularité du dispositif. En effet, dans les enquêtes et sondages successifs, autant l’imposition sur l’héritage est impopulaire, autant l’imposition sur les hauts patrimoines apparaît très populaire.

La proposition de taxe Zucman fait suite à des expériences passées d’imposition sur la « fortune » (mobilière et immobilière) entre 1982 et 1986 (IGF) puis 1989 et 2017 (ISF). En 1981, le gouvernement Mauroy crée l’impôt sur les grandes fortunes (IGF), qui frappe les patrimoines lorsque la valeur des biens dépasse 3 millions de francs. L’impôt est justifié par le fait que le patrimoine accroît la faculté contributive, au-delà des revenus qu’il génère, et par l’objectif de réduction des inégalités patrimoniales. Les biens professionnels, notamment les biens nécessaires à la production industrielle, commerciale, artisanale et agricole (y compris foncier agricole) et les parts des sociétés gérées et détenues à plus de 25% par le propriétaire ou sa famille, ne sont pas soumis à l’impôt, de même que les objets d’antiquité ou d’art. L’objectif est d’épargner l’outil de travail. Cependant, à l’époque, et pour éviter que cette exonération permette aux propriétaires de petites entreprises d’inclure des biens à usage propre dans l’assiette exonérée, la loi prévoit que la disposition ne s’applique qu’à « la fraction de la valeur des parts ou actions correspondant aux biens nécessaires à l’exercice de l’activité industrielle, commerciale, artisanale, agricole ou libérale de la société ». C’est l’outil de travail – les biens physiques utilisés pour produire – qui est exonéré et pas la valeur de la société. Dit autrement, seule la différence entre la valeur de marché de l’entreprise et son actif physique net est imposable. Le capital de l’entreprise est épargné mais pas la fortune du particulier. L’IGF est supprimé en 1986 puis restauré en 1989 sous le nom d’ISF. Le mécanisme précédent est abandonné et les biens professionnels (dont les sociétés gérées et détenues à plus de 25%) sont simplement exclus de l’assiette. Une conséquence est que l’exonération englobe maintenant les holdings. La distinction capital/patrimoine disparaît. Un plafonnement de l’imposition est également introduit, qui limite l’ISF en pourcentage des revenus fiscaux, de sorte que les actionnaires minoritaires qui ne reçoivent pas de dividendes peuvent également bénéficier d’une faible imposition. L’ISF est alors critiqué pour être « l’impôt des millionnaires mais pas des milliardaires » (Herlin-Giret, 2017)… et sera finalement remplacé par l’impôt sur la fortune immobilière en 2018. Paradoxalement, l’IFI ne taxe plus du tout les milliardaires au-delà de leur patrimoine immobilier. La critique faite à l’ISF s’applique encore plus à l’IFI. Toutefois, il taxe tout le patrimoine immobilier de façon homogène, ce qui est satisfaisant du point de vue de l’équité horizontale.

Les arguments en faveur de la taxe Zucman

La taxe Zucman, impôt plancher sur les hauts patrimoines

Par « taxe Zucman » (TZ) nous entendons ici la proposition de loi instaurant un impôt plancher de 2% sur le patrimoine des ultra riches, qui est aussi la proposition discutée dans l’ouvrage « Les milliardaires ne paient pas d’impôt sur le revenu et nous allons y mettre fin » paru au Seuil en 2025.

Précisément,

\[\begin{aligned} TZ = & \max(2\% \times \text{Valeur nette du patrimoine} \\ & - IR -IFI - \text{CDHR}, 0) \end{aligned}\]

Pour une valeur nette du patrimoine supérieure à 100 millions (seuil d’imposition). Avec \(IR\) : impôt sur le revenu ; \(IFI\) : impôt sur la fortune immobilière ; \(\text{CDHR}\) : Contribution Différentielle sur les Hauts Revenus.

La valeur nette du patrimoine utilise la même méthode que celle des droits de succession. Les biens, situés en France ou hors de France, sont évalués à leur valeur vénale suite à une déclaration estimative des redevables (les personnes physiques ayant leur domicile fiscal en France). La valeur vénale est égale au prix de marché au 1er janvier. La valeur des titres des sociétés non cotées doit être appréciée en tenant compte de tous les éléments permettant d’obtenir « un chiffre aussi proche que possible de celui qu’aurait entraîné le jeu normal de l’offre et de la demande ». Il existe une pluralité de méthodes d’évaluation permises pour évaluer les sociétés non cotées. La méthode préférée (par l’administration fiscale) consiste à utiliser le price-earnings ratio moyen pour un groupe d’entreprises similaires cotées. Il est également possible de comparer les EBE, les cash-flows, etc. (cf. BOFiP).

Rétablir la progressivité en haut

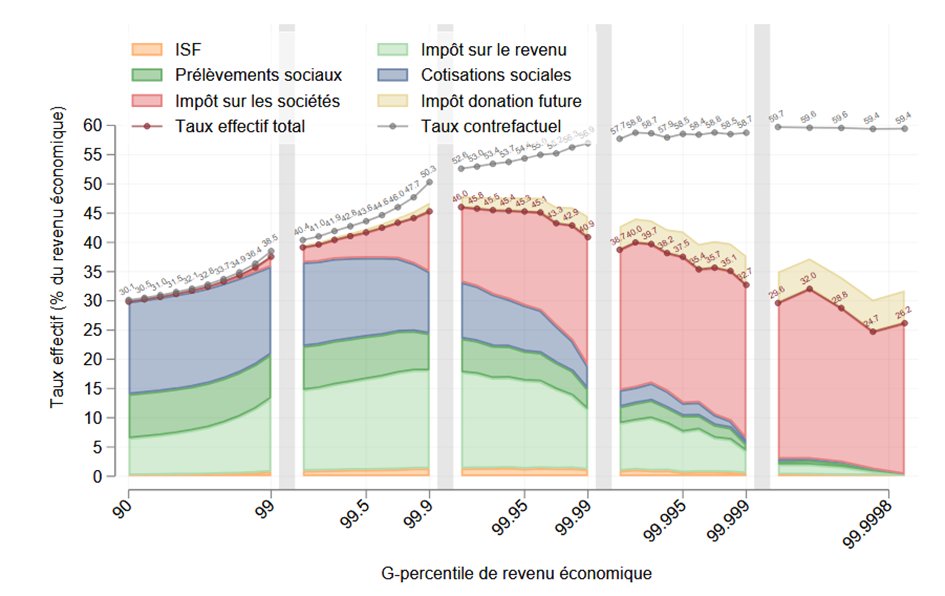

L’argument initial de Gabriel Zucman (Zucman, 2024) est relativement simple, ce qui est à la fois une force et une faiblesse. Le diagnostic est résumé par le graphique 1 tiré de Bozio et al. (2023) qui donne le taux effectif d’imposition sur le revenu « économique » en fonction du percentile de revenu « économique », pour les 10% des foyers les plus aisés (3,8 millions de foyers). Ce taux d’imposition est calculé comme l’ensemble des impôts payés (IR, IS, taxes foncières, PFU, CSG) divisé par le revenu « économique », qui intègre au revenu fiscal usuel ou légal d’autres éléments (voir encadré 1).

9 Les impôts indirects comme la TVA ne sont pas inclus. Pour les niveaux de revenu considérés, cela ne change rien au taux d’imposition à 1 point d’imposition près, la consommation étant une fraction négligeable du revenu : pour un ménage ayant un revenu de 60 millions d’euros (6% de 1 million d’euros), il paraît difficile de consommer (des biens ou des services soumis à la TVA) plus que quelques % du revenu et donc de payer plus de 20% de ces quelques %.

10 La dégressivité du système fiscal avait déjà été diagnostiquée par Landais, Piketty et Saez (2011) dans Pour une révolution fiscale. Dans le graphique p. 50, la dégressivité commence bien plus tôt : « les taux d’imposition croissent légèrement avec le revenu jusqu’au 95e percentile puis baissent avec le revenu pour les 5 % les plus riches »

Le taux effectif d’imposition ainsi défini décroît (en moyenne) à partir du P99,9, soit les 0,1 % (38 000) des foyers les plus aisés. Il passe ainsi de 46,0 % au P99,9 à 26,2 % à partir de P99,9998 (75 foyers). Pour ces 38 000 foyers, l’impôt total est dégressif - le taux décroît avec le revenu. L’argument de Gabriel Zucman est que cette dégressivité est une anomalie non-voulue du système fiscal et qu’elle doit être corrigée. Elle serait due à l’utilisation croissante des entreprises pour masquer des revenus individuels (Zucman, 2024):

To understand the issue, one needs first to note that ultra-high-net-worth individuals derive their income not from the wages they earn but from the wealth they own—more precisely, in most cases, from the businesses they own. These businesses make profits, which are typically subject to the corporate income tax. The core limitation of the individual income tax is that wealthy individuals can structure their wealth to report little to no taxable individual income, and thus avoid the individual income tax. This tax avoidance is done in two main ways: (i) by avoiding dividend distribution and capital gains realizations; (ii) by using holding companies and similar legal structures.

Une taxe différentielle sur le patrimoine de 2% , au-delà de 100 millions d’euros de patrimoine, permettrait de supprimer la régressivité mesurée au niveau des quantiles, voire, suivant ce qui est pris en compte dans le différentiel, de rétablir la progressivité. Elle permettrait de lever 19,4 milliards de recettes en France, 67,2 au niveau de l’Union Européenne (Parrinello, Varaschin et Zucman, 2025).

L’originalité de la méthode de l’Institut des Politiques Publiques (IPP) est de distinguer le « revenu économique » du « revenu fiscal » des ménages. Le revenu économique inclut plus d’éléments que le revenu fiscal car tous les revenus dits économiques ne sont pas considérés par le législateur comme des revenus au titre de l’impôt sur le revenu. Notamment, en ce qui concerne les plus aisés, dans la note de l’IPP, les profits des sociétés non distribués (en dividendes et réinvestis) sont inclus dans le revenu économique alors que ces revenus ne sont pas inclus dans le revenu fiscal (Bozio et al., 2023). Les auteurs imputent ainsi aux foyers les « profits non distribués des sociétés contrôlées par des foyers fiscaux, au prorata de leur détention effective ». Cette méthode n’est utilisée que lorsque les sociétés sont supposées contrôlées par les foyers fiscaux (définie comme une participation supérieure à 10%).

Le taux d’imposition ainsi calculé est donc issu d’une convention propre aux auteurs. La dégressivité du taux d’imposition ainsi calculé pose un problème manifeste d’équité (verticale) mais n’est pas un problème juridique. Le droit raisonne sur des cas individuels, pas sur des populations en moyenne ; en matière fiscale, le Conseil constitutionnel juge chaque instrument séparément ; il contrôle la règle, pas ses effets économiques. Le revenu économique n’a pas d’existence juridique : le législateur n’a jamais choisi le revenu économique comme assiette fiscale.

Juridiquement, d’après Dalloz (2025), l’impôt est établi d’après la situation générale de fortune du contribuable. Le code général des impôts utilise une approche catégorielle du revenu. Le revenu fiscal est la somme des revenus imposables selon le CGI, net des déficits imputables. L’impôt sur le revenu frappe le revenu net global, constitué par la somme des revenus nets catégoriels comprenant : les revenus fonciers, bénéfices industriels et commerciaux, certaines rémunérations sociales, les bénéfices de l’exploitation agricole, les traitements et salaires, les bénéfices des professions non commerciales et revenus assimilés, les revenus de capitaux mobiliers, ainsi que des plus-values de cession à titre onéreux de biens ou de droits de toute nature (CGI, art. 1er A). Robinne (2003) démontre la complexité qu’il y a à vouloir aller plus loin dans la déclinaison de cette définition et en particulier dans son application à des cas concrets pour en déduire ce qui est précisément un revenu.

Économiquement, Haig (1921), Simons (1938) et Hicks (1946) sont souvent pris en référence. Pour ces auteurs, le revenu doit être défini comme :

la valeur monétaire de l’accroissement net du pouvoir économique d’un individu entre deux points dans le temps (Haig, 1921)

la somme algébrique de (1) la valeur marchande des droits exercés dans la consommation et (2) la variation du stock de droits patrimoniaux entre le début et la fin de la période considérée (Simons, 1938)

la valeur maximale qu’il peut consommer durant la semaine, et rester aussi riche à la fin de la semaine qu’au début. Il s’ensuit que lorsqu’un individu épargne, il vise à être plus riche à l’avenir ; en dépensant au-delà de ses moyens, il s’appauvrit (Hicks, 1946).

Cette dernière définition est, comme le souligne Robinne (2003), bien trop générale pour être déclinée facilement en une définition juridique. En revanche, elle est plus large que celle employée juridiquement, car, en suivant Hicks, le revenu se déduit d’un comportement de consommation potentiel ou virtuel qui laisserait inchangé le patrimoine, défini comme les possibilités de consommation futures. La définition juridique identifie des flux effectifs ou réalisés, en distinguant, au sein de ceux-ci, ceux qui relèvent des fruits, par opposition aux compensations, qui ne sont pas considérées comme des revenus. Cette distinction n’est pas faite dans la définition de Hicks, sans pour autant qu’on ne puisse pas la faire.

De plus, la dynamique du patrimoine importe peu du point de la définition juridique : le revenu est un flux, sans que l’évolution du patrimoine soit pertinente. Les opérations qui diminuent le patrimoine (sa liquidation, sa perte) ne sont pas des flux de revenus dans la définition juridique, par le principe de la non-double imposition : la hausse du patrimoine provient d’un revenu épargné, qui lui a été identifié comme un revenu et a été éventuellement taxé. Il n’est donc pas considéré comme revenu dans l’autre sens, lorsqu’il est mobilisé pour être consommé. Comme le rappelle Robinne (2003), le patrimoine peut augmenter autrement que par l’épargne (hors de la transmission du patrimoine), par la hausse de sa valeur. Le droit fiscal peut assimiler ces hausses de patrimoine à des revenus, ce qui permet, par exemple, leur taxation au même taux que les dividendes pour les plus-values mobilières.

La définition juridique rejoint donc la définition économique, en distinguant cependant certaines causes de hausse du patrimoine (ou des possibilités de consommation pour reprendre l’approche de Hicks) comme n’étant pas des revenus.

La définition économique diffère cependant sur un point important : la notion de possibilité qui suffit à matérialiser le revenu (est un revenu ce qu’il est possible de consommer sans réduire les possibilités de consommation ultérieure) alors que le droit s’en tient à des opérations réalisées et constatées. Les plus-values latentes sont ainsi difficiles à considérer juridiquement comme participant au revenu. Plus généralement, l’approche économique cherche à prendre en compte le risque et l’aléa, en tout cas probabilisable, alors que dans l’approche juridique, c’est l’état de nature réalisé qui est la situation prise en compte(a).

11 Il est donc possible, légal et conforme à l’esprit de la loi, d’avoir un haut niveau de consommation sans revenus fiscaux ou économiques : il suffit de désépargner (un héritage par exemple). On pourrait taxer la consommation plutôt que le revenu, mais cela voudrait dire exonérer les revenus non consommés.

(a) Ainsi, l’application de l’exit tax à un particulier qui s’établit hors de France demande la déclaration des plus-values latentes sur par exemple des titres détenus, mais l’impôt dû n’est versé que lors de la réalisation de cette plus-value, i.e. la vente des titres. Elle devient alors réalisée et non plus latente, et son montant est opposable parce qu’il n’est plus spéculatif par la cession des titres [Dalloz (2025); CGI, Art. 91 quindiecies A].

Il existe plusieurs manières comptables d’appréhender le revenu économique. Dans la note de l’IPP, afin d’éviter un double compte, les auteurs choisissent de retirer les plus-values mobilières du revenu des foyers, car les profits non distribués se traduisent en plus-values (latentes ou réalisées). En effet, si les profits sont stockés quelque part dans une entreprise ou une holding, la valeur des titres de cette société devrait, mutatis mutandis, augmenter d’autant. L’existence d’un éventuel double compte montre que, même en se mettant d’accord sur une même définition du revenu économique, on peut appréhender le revenu économique soit via les profits soit via les plus-values.

La façon dont le taux effectif d’imposition est calculé dans le graphique de l’IPP inclut l’impôt sur les sociétés, de façon cohérente avec l’inclusion des profits non distribués dans le revenu économique. On peut voir (1) que l’impôt sur les sociétés correspond pratiquement à l’intégralité de l’impôt payé par les très riches (au-dessus de P99.999, soit 378 foyers) et que (2) l’inclusion de l’impôt sur les sociétés ne suffit pas à rétablir la progressivité fiscale.

Le graphique produit par Bozio et al. (2023) souligne une dégressivité de l’imposition à partir d’un certain seuil. Il permet de visualiser l’écart entre un taux effectif maximum (au niveau de P99,9) et le taux effectif payé par les foyers des percentiles supérieurs. Il manque une information importante : quelle est l’ampleur du problème, en milliards ?

Il est possible de calculer l’ampleur du problème, comme un écart à la norme de non-dégressivité. Il s’agit de trouver la réponse à la question suivante : quelle masse d’impôt les percentiles supérieurs devraient payer en plus, pour que le taux d’imposition ne soit pas dégressif ? Cette réponse ne présume pas du type d’impôt qu’il faudrait mettre en place : c’est la mesure de l’écart à une norme consensuelle (l’impôt ne devrait pas être dégressif. Cet écart mesuré en milliards est assez facile à estimer : il suffit de multiplier pour chaque percentile le dénominateur du taux d’imposition effectif (ici le revenu économique) par la différence entre le taux effectif d’imposition estimé au taux maximal (43,7 %).

Si on utilise les dernières données estimées par Bach et al. (2025), l’écart à la non-dégressivité en masse peut être estimé à 4,4 milliards d’euros. Le taux maximal d’imposition est payé au niveau du percentile P99,9 (44,8 %). Si on applique ce taux aux tranches suivantes, on remarque qu’il manque 4,4 milliards pour atteindre la non-dégressivité. Les 75 foyers les plus aisés contribuent pour 72% à cette masse (3,2 milliards).

L’impôt sur le capital en faveur de l’efficacité économique

L’imposition du patrimoine a souvent été présentée comme ayant un faible coût en termes d’efficacité, voire comme étant efficace (Allais, 1977).

Il est peu probable que les centimillionnaires continuant à résider en France soient incités à moins épargner ou moins investir sur le territoire car la taxe vise les particuliers selon leur résidence, et non la destination de leur épargne. La taxe Zucman répond ainsi à une objection faite aux impôts visant les entreprises et non leurs actionnaires, notamment les impôts dits de production (Martin et Trannoy, 2019). En présence de liberté de circulation des capitaux, sous certaines hypothèses discutées plus loin, l’imposition sur la fortune est censée ne pas pénaliser la compétitivité de l’industrie française.

Il est peu probable que ces centimillionnaires soient moins incités à travailler pour faire fructifier leur capital puisqu’ils gardent 98% de la valeur de ce capital.

L’incitation marginale à faire fructifier le capital est peu modifiée au contraire d’un impôt assis sur le revenu, qui taxe la création de richesse. Il n’est pas équivalent d’un point de vue incitatif de taxer à 2% le patrimoine, ou de taxer à 50% les revenus du patrimoine, même si les rendements moyens sont de 4%. L’impôt sur le patrimoine serait ainsi moins désincitatif que celui sur le revenu. Certains vont plus loin et défendent le fait que l’imposition sur le patrimoine serait une incitation positive. En effet, un capitaliste milliardaire n’ayant qu’un rendement de 1% sur son patrimoine va voir son patrimoine fondre par rapport à un milliardaire ayant un rendement de 5%. En économie fermée, un impôt sur le stock de patrimoine pourrait mener à ce que les actifs soient contrôlés par les meilleurs entrepreneurs/managers capitalistes. C’est l’argument de Maurice Allais dans L’impôt sur le capital et la réforme monétaire (Allais, 1977) :

L’impôt sur le capital constitue une prime à la production et une pénalité pour le propriétaire inefficace, sinon passif, dont l’impôt sur le revenu encourage actuellement l’inaction. (…) L’impôt annuel sur le capital, loin de pénaliser comme le font nos impôts actuels l’activité créatrice, lui donnerait au contraire une prime qui multiplierait les efforts utiles et accroîtrait la productivité. Cet impôt favoriserait l’accession des plus capables à la fortune et par là même au pouvoir économique ; il rendrait difficile le maintien de capitaux importants dans les mains des moins capables et favoriserait ainsi la promotion sociale (p.116-117).

Dans l’ouvrage, Allais (1977) cite longuement George (1887) :

Abolir les impôts qui … entravent les échanges … ce serait comme si on enlevait un poids énorme sur les forces productives … Au lieu de dire au producteur, comme on le fait aujourd’hui, « Plus vous ajoutez à la richesse, plus vous serez imposé ! », L’État permettrait au producteur de recevoir la pleine récompense de son travail, et lui dirait : « On ne vous mettra plus à l’amende si vous faites pousser deux brins d’herbe là où il n’en poussait qu’un auparavant ; vous ne serez pas taxé pour avoir ajouté à la richesse générale » (p.116).

Maurice Allais propose de supprimer l’impôt sur le revenu et de le remplacer par un impôt sur le capital… de 2% sur l’ensemble du capital. Imposer les riches ne serait pas suffisant :

En tout état de cause, le produit d’un impôt sur le capital limité aux grandes fortunes n’aurait qu’un rendement relativement faible. Si on considère les données statistiques de 1976 et un abattement à la base de 2 millions de francs l’assiette de l’impôt serait de 200 milliards, soit pour le taux envisagé de 1,5 % un rendement de l’ordre de 3 milliards, soit environ 0,25 % du revenu national.

L’ouvrage s’appuie sur les données de 1976. Le taux de 2 % est une part du « taux d’intérêt pur réel », estimé à 5% qui permettrait de confisquer totalement les rentes pures. Le taux de 2% confisque moins que la moitié de cette rente pure. Le produit de l’impôt atteindrait 8 % du revenu national et remplacerait l’impôt général sur le revenu, l’impôt sur les bénéfices des entreprises et l’impôt sur les mutations de biens immobiliers.

Alain Trannoy et Étienne Wasmer font une proposition similaire mais ciblée sur le patrimoine foncier dans Le grand retour de la Terre dans les patrimoines, et pourquoi c’est une bonne nouvelle (Trannoy et Wasmer, 2022). L’argument est principalement formulé en termes d’efficacité. Le foncier n’est pas mobile : la Terre ne va pas s’exiler à l’étranger ; les instruments fiscaux ne permettent pas d’échapper à l’imposition du foncier. Il faudrait donc taxer cette base fiscale inélastique. Cela rejoint la règle de Ramsey selon laquelle, toutes choses égales par ailleurs, il faut plus taxer les assiettes inélastiques (Ramsey, 1927) qui induisent les distorsions les plus faibles.

L’argument en faveur de la taxe Zucman est simple : il s’agit de lever des recettes (15 à 20 milliards) sur les très riches (patrimoine supérieur à 100 millions), permettant de rétablir la progressivité du système fiscal alors qu’une partie de ces particuliers échappent à l’imposition, leur patrimoine ne générant pas de revenus fiscaux (Zucman, 2025). Un tel mécanisme a l’avantage de couvrir toutes les façons possibles de minimiser son revenu fiscal. À un tel niveau, le patrimoine serait un meilleur proxy du revenu économique et de la faculté contributive que le revenu fiscal. Au niveau actuel du rendement moyen de ces patrimoines (7,5% de rendement net de l’inflation), une réduction de 2% du rendement net ne réduirait pas de façon significative les incitations à investir (Zucman, 2024).

Les objections à la taxe Zucman

Une taxation assise sur le patrimoine pour pallier la dégressivité de l’imposition sur le revenu

Il y a une contradiction fondamentale, jusqu’au titre de l’ouvrage de Gabriel Zucman, entre le diagnostic que les milliardaires ne paient pas d’impôt sur le revenu et la solution qui passe par la taxation du patrimoine.

Le calcul de l’IPP intègre les profits non distribués dans l’analyse de la dégressivité mais ce n’est pas l’assiette choisie par Zucman. L’impôt plancher permet la déduction des impôts individuels mais pas de l’impôt sur les sociétés, la quasi-totalité de l’impôt payé par les ultra-riches. L’impôt est de facto un impôt forfaitaire sur le patrimoine.

L’exposé des motifs de la proposition de loi sur l’impôt plancher insiste ainsi sur les revenus :

Aujourd’hui, notre système d’imposition est régressif pour les 0,1 % les plus riches : ces derniers paient, proportionnellement à leurs revenus, moins d’impôts que la moyenne des Françaises et des Français. (…)

En dix ans, les 500 plus grandes fortunes de France ont vu leur richesse augmenter de 1 000 milliards d’euros, de 200 à 1 200 milliards d’euros. Sur cette période, leur patrimoine a augmenté de 8 à 10 % par an. De manière générale, les revenus du capital ont augmenté de 7,3 % en 2022 et de 15,5 % en 2023, soit trois fois plus que les revenus du travail, et les inégalités continuent de se creuser.

Mais, l’impôt proposé a pour assiette la valeur nette courante déclarée du patrimoine.

Une solution, cohérente avec le diagnostic, aurait été de taxer les individus sur les profits des entreprises qu’ils détiennent, de sorte que les entreprises soient transparentes (de même que les SCI transparentes). Ce n’est pas la solution retenue (pour de bonnes raisons, voir plus loin).

Il y a bien un lien entre patrimoine et revenu : la valeur d’un patrimoine est, au moins théoriquement, fonction de l’ensemble des revenus et avantages futurs qu’un propriétaire ou un potentiel acquéreur anticipe en tirer. Un taux de profit anticipé comme constant équivaut à un revenu, qui est une proportion du patrimoine. C’est l’hypothèse faite par Gabriel Zucman pour justifier le taux de 2% (Zucman, 2025) :

Le taux de 2 %, ensuite, n’a pas été choisi au hasard : il s’agit de celui qui permettrait d’effacer la régressivité du système fiscal actuel. Pour les milliardaires en effet, le taux de rendement sur la fortune s’élève en moyenne à 6 % l’an. Une contribution incompressible égale à 2 % du patrimoine amputerait ce rendement d’un tiers ; elle serait donc équivalente, en moyenne, à un impôt sur le revenu de 33 %. Ajoutée à l’impôt sur les sociétés dont les ultra-riches s’acquittent au travers des entreprises qu’ils possèdent, elle porterait leur taux de prélèvement obligatoire total à 50 % - 55 %, soit peu ou prou ce que paie le Français moyen. Il s’agirait donc d’une simple mise en conformité de nos lois fiscales avec notre principe constitutionnel fondamental d’égalité devant l’impôt. En ce sens, il est impossible d’aller en dessous de 2 %, un taux inférieur revenant à entériner le principe que les milliardaires auraient le droit de moins contribuer aux finances publiques que le reste de la population.

L’incohérence entre le diagnostic en termes de revenus et la préconisation portant sur le patrimoine disparaîtrait si le patrimoine avait un rendement constant, certain et homogène parmi tous les contribuables. Le patrimoine serait alors un bon proxy des revenus du patrimoine. Mais, ce n’est pas le cas. Le rendement du patrimoine n’est pas constant, ni dans le temps, ni dans les classes d’actifs, ni parmi des individus, d’où la complexité de la valorisation du patrimoine, sa volatilité dans le temps (lorsqu’on en révise la valorisation).

Revenus et patrimoines ne sont pas pour autant parfaitement corrélés : les revenus futurs sont plus ou moins distants et surtout plus ou moins certains. Il peut aussi y avoir des différences marquées d’appréciation sur la valeur de tel ou tel actif. Tous les actifs ne sont pas échangés régulièrement sur le marché et leur « valeur » n’est donc pas nécessairement facile à déterminer, que ce soit d’un point de vue pratique ou même théorique. Quelle est la valeur des 99,9 % restants d’une société qui vient d’ouvrir 0,1 % de son capital à un actionnaire investisseur ? Cette valeur est-elle la même pour tous les actionnaires ou dépend-elle des pactes entre actionnaires et d’autres conditions faites au moment de la transaction, sans pour autant être publiques ? Comment pondérer le risque élevé de cet investissement et donc la possibilité que dans quelque temps, la valeur de l’entreprise soit très différente : bien supérieure en cas d’un succès inespéré, presque nulle en cas d’échec possible puisque précisément ce mode de financement était le seul accessible aux entrepreneurs compte tenu d’un avenir à démontrer. L’histoire des entreprises en création (les start-up) nous instruit que les évaluations initiales ne sont rien d’autre qu’une spéculation au mieux informée d’un investisseur et d’un entrepreneur, souvent contre l’avis du reste du monde, et sont un pari – ou un rêve – plutôt que la révélation d’une valeur qui serait bien déterminée mais connue seulement de ceux qui sont à l’intérieur. En conséquence, cette valorisation (au moment de l’ouverture du capital) n’est pas un revenu différé, ce qui rendrait illégitime sa taxation (voir encadré 1).

En raisonnant, en moyenne par quantile sur un ménage ou un individu censé être représentatif d’une classe de revenu, l’argument peine à prendre en compte les spécificités des individus et de leurs situations. Il passe trop rapidement de la situation individuelle à son espérance mathématique ou à l’agrégat, qui, même s’ils sont bien définis (au sens des probabilités), ne sont pas opposables légalement à chacun des individus de la classe, d’autant que l’appartenance à la classe dépend elle-même de l’évaluation de ce revenu.

La valeur de marché existe-t-elle toujours ?

La plupart des arguments contre la taxation homogène du patrimoine à sa valeur de marché soulignent quelque part soit que le capital n’est pas homogène, soit qu’il est difficile ou impossible de le valoriser de façon équitable en suivant le concept de fair market value.

L’imposition sur le patrimoine pourrait aussi faire courir un risque sur l’investissement. Dans nos économies entrepreneuriales, à marchés des capitaux imparfaits, l’investissement de type capital-risque/venture capital pourrait être en pratique empêché par une taxe telle qu’un impôt plancher sur la valeur nette du patrimoine, par le caractère dissuasif qu’elle aurait sur l’obligation à valoriser un capital investi avant de connaitre l’aboutissement d’un projet.

Le problème découle de la difficulté à valoriser le patrimoine non coté. Selon le code des impôts, au titre des droits de mutation à titre gratuit, c’est-à-dire la méthode d’évaluation proposée par la loi sur l’impôt plancher, la valeur des biens doit être déclarée à leur « valeur vénale », c’est-à-dire marchande. La difficulté consiste à valoriser les entreprises non cotées en bourse, certains biens immobiliers, tableaux, etc. Céline Bessière et Sibylle Gollac montrent dans Le Genre du capital (Bessière et Gollac, 2020) comment lors des transmissions ces biens font l’objet d’évaluations « à l’ombre du marché », afin de favoriser la transmission de l’entreprise à l’héritier-entrepreneur (au masculin). Les arrangements juridico-familiaux facilités par les notaires sont parfois testés en cas de conflit : les écarts d’évaluation sur la valeur des biens sont alors potentiellement très importants. Les autrices montrent comment les arrangements successoraux diffèrent selon les classes sociales, le type de patrimoine à transmettre et la proximité des familles avec le droit. Avec cependant deux invariants : la volonté de minimiser l’imposition, qui joue comme facteur d’unité familiale, et la volonté de garder les biens intacts au sein de la famille, généralement au dépens des héritières.

Ce qui est vrai pour la petite entreprise familiale ou agricole, l’est aussi pour les plus grandes entreprises non cotées. S’il était soumis à une taxe sur la valeur vénale de son patrimoine, un entrepreneur pourrait avoir à gagner à rester « à l’ombre du marché » et des valorisations objectives. Ainsi, un entrepreneur verrait un risque à ouvrir 10% de son capital pour voir les 90% restants de son patrimoine évalués à cette valeur et devoir payer 2% d’impôt annuellement de ce montant.

Le cas des entreprises naissantes (start-up) illustre l’ambiguïté de cette méthode de valorisation. La valeur que fondateurs et actionnaires d’une start-up espèrent n’est pas encore réalisée et ne le sera peut-être jamais. Un taux facial d’imposition de 2 % sur la valeur courante de l’entreprise pourrait alors avoir des conséquences nocives. Il serait payé par les individus, en les diluant au fil du temps et assez rapidement : 2% par an de leur capital virtuel correspond à 20% par an des fonds investis dans le cas d’une ouverture correspondant à 10% du capital. Cela obligerait les créateurs à céder leurs actions. La proposition faite par G. Zucman de s’acquitter de l’impôt en cédant au fisc des parts laisse croire qu’en cas de mauvaise fortune, l’impôt acquitté serait réduit tout comme la valeur de l’entreprise. Il n’y aurait plus de problème, si ce n’est que le taux de 2% aura été appliqué à un patrimoine de moins de 100 millions et qu’il n’aura pas touché les actionnaires de la même façon (selon qu’ils sont un fond d’investissement représentant des centaines d’actionnaires, qu’ils sont une grande entreprise au capital flottant ou qu’ils sont résidents étrangers). Cette asymétrie, même si elle se traduit à la fin de l’histoire par la perte de quelques bouts de papiers pour les fondateurs est suffisante pour perturber le jeu déjà complexe du monde de l’innovation.

Ce cas n’est pas un exemple extrême ou marginal, il est au cœur du capitalisme moderne. On peut citer un exemple connu du public. En septembre 2025, Mistral AI a indiqué avoir levé 1,7 milliard d’euros à un prix valorisant l’entreprise à 11,7 milliards d’euros après une augmentation de capital. Lors de sa dernière augmentation de capital, en juin 2024, Mistral AI était valorisée à un peu moins de 6 milliards d’euros. Si les 3 fondateurs ont environ 50% du capital, à la suite de l’augmentation de capital, une taxe de 2% sur le patrimoine monterait à 100 millions après augmentation du capital contre 60 millions avant l’augmentation du capital. Le revenu annuel de Mistral est estimé à 300 millions d’euros en 2025 (pour un bénéfice presque nul). Il serait parfaitement absurde d’obliger à consacrer un tiers du chiffre d’affaire à régler un impôt, ou de diluer les fondateurs. Une telle taxation pourrait freiner les augmentations de capital, au détriment du développement de l’entreprise et de la capacité à innover.

Le problème de la valorisation d’une entreprise non cotée ne concerne pas que Mistral. Alain et Gérard Wertheimer, 4e et 5e du classement Forbes France en 2024, sont propriétaires de Chanel, entreprise non cotée. Ils sont domiciliés respectivement à New-York et en Suisse. Emmanuel Besnier, 6e du classement, est PDG de Lactalis, entreprise non cotée. Sur les 10 premières fortunes françaises, trois sont constituées principalement d’entreprises non cotées. Mais le risque est moins cette proportion que l’endogénéité : taxer le patrimoine à sa valeur courante risque d’inciter à se mettre « à l’ombre du marché ».

Sortir de la cotation a deux avantages : la sous-évaluation systématique permise par l’incertitude quant à la meilleure méthode d’évaluation ; l’évitement de l’imposition lors des « bulles », des fortes hausses suivies de fortes baisses. En comparaison, les fluctuations boursières de LVMH (Bernard Arnault) ou Kering (François Pinault) pourraient engendrer soit du contentieux juridique, soit une incitation à sortir de la cotation. En effet, sortir de la cotation pourrait prévenir des fluctuations inhérentes aux marchés financiers. Par exemple, LVMH cotait à 901 euros le 21 avril 2023… et 449 le 27 juin 2025. Kering a atteint un point haut en août 2021 (788 euros) avant de descendre jusqu’à 125 euros en 2025. Si François Pinault, principal actionnaire de Kering, avait emprunté pour payer un impôt s’élevant à 2% de son patrimoine détenu dans Kering au 2 janvier 2020, 2021, 2022, 2023 et 2024, cet emprunt aurait été équivalent en principal à 19% de son patrimoine au 2 janvier 2025 (hors charges d’intérêt). Dans ces conditions, de nombreux milliardaires ne traverseraient pas une bulle spéculative sans encombre. Ces variations jettent évidemment un doute sur l’hypothèse de rendements homogènes : faut-il mesurer ces rendements au pic ou au creux ?

Combien vaut Chanel ? Lactalis ? La valorisation des entreprises non cotées est un enjeu ni mineur ni consensuel, que ce soit en droit des affaires ou en théorie financière. Par exemple, Rijken, Booij et Buckley (1999) évaluent la décote des sociétés non cotées par rapport aux sociétés cotées à 40%. Si toutes les sociétés étaient non cotées, il suffirait de multiplier le taux d’imposition par 2, mais est-il souhaitable, du point de vue de l’efficience, que les sociétés soient non cotées ?

Un paradoxe est qu’une des façons les plus fiables de valoriser les entreprises est l’utilisation d’un multiplicateur des profits, en supposant un Price/Earnings (P/E) ratio stable entre entreprises d’un même secteur, ou un multiple de l’EBITDA, du résultat d’exploitation, ou de l’EBE…. Mais (1) cela revient in fine à taxer les revenus (au sein d’un même secteur) ; (2) cela revient à taxer ces revenus à des taux différents pour chaque secteur, les secteurs d’avenir étant plus taxés (leur P/E est plus élevé du fait de perspectives de revenus futurs plus importantes, mais aussi de risques plus élevés). Pour certaines start-ups, imposer la valeur du capital social, évaluée en fonction de la dernière augmentation de capital, n’est pas seulement un acompte d’IR (à l’image de l’IS) : c’est un acompte d’imposition sur des revenus futurs tels qu’anticipés en moyenne pour le secteur par le marché.

Or, en introduisant la taxe Zucman, on modifie complètement les jeux du capitalisme et les paris sur les valeurs futures d’un projet qui sont au cœur du capitalisme et de son financement. Ces modifications pousseraient sans doute fortement les acteurs à chercher des espaces moins perturbés par les règles fiscales (exil fiscal), à dissimuler dans des conventions ou des contrats ces valorisations virtuelles, quitte à se lier les mains, ou encore à intégrer les conséquences fiscales dans le jeu des acteurs, surtout quand ils ne sont pas soumis aux mêmes conséquences.

Quelle égalité devant l’impôt ?

Le principe d’égalité devant l’impôt est un principe constitutionnel important. Il traduit des principes sous-jacents qui peuvent être discutés.

L’objection faite à la taxe Zucman est que jusqu’ici, le Conseil constitutionnel a imposé un plafonnement de l’imposition sur le patrimoine (ISF puis IFI) par rapport aux revenus, de sorte que l’imposition ne soit pas confiscatoire, dans le sens où les propriétaires ne doivent pas vendre (leur patrimoine) pour payer l’impôt. Si le Conseil n’a pas formellement défini le terme confiscatoire, il est souligné par de Crouy-Chanel dans les nouveaux cahiers du Conseil constitutionnel (Le Crouy-Chanel, 2011) que :

Vraisemblablement, un impôt serait confiscatoire si, excédant les revenus du contribuable, il obligeait celui-ci à céder une partie de son patrimoine pour acquitter l’impôt.

Le juriste rejoint l’économiste par un argument qui fait écho à la définition de Hicks (voir l’encadré 1).

La proposition de TZ répond à cette objection de façon astucieuse, mais non sans risque. Le seuil d’imposition proposé, un patrimoine net de 100 millions d’euros, soit environ 1 800 foyers (les 0,0005% ou P99,9995 les plus riches), doit permettre de contourner le caractère confiscatoire de l’impôt : à ce niveau-là de patrimoine, soit les individus ont des liquidités, soit ils doivent pouvoir en emprunter. Selon Gabriel Zucman dans Le Monde :

Au-delà de 100 millions d’euros de patrimoine, il est évident que les personnes concernées ont une capacité contributive forte et qu’aucune exonération n’est nécessaire, surtout pour un impôt à un taux qui reste faible.

Dans une autre tribune, un collectif de juristes dans une tribune publiée par le Monde soulignent également l’objectif de cet aspect de la loi :

Elle prend garde, pour autant, de prévenir le risque de « confiscation » contrôlé par le Conseil constitutionnel, par le maintien d’un stock exonéré de 100 millions d’euros.

L’argument est le suivant : l’impôt plancher ne serait donc pas confiscatoire car à ce niveau, personne ne devra vendre un bien immobilier ou professionnel pour payer l’impôt, puisque le niveau de fortune garantirait l’accès à la liquidité et la fortune serait assez vaste et diversifiée pour toujours croître à un taux supérieur à 2% par an. Ce seuil très élevé de 100 millions d’euros est ainsi explicitement établi pour exclure son caractère confiscatoire — au prix de quelques hypothèses historiquement vraies, mais qui pourraient s’inverser dans des circonstances particulières : un krach boursier qui viendrait déprécier brutalement toute la fortune d’un centimillionnaire obligerait celui-ci à une perte supplémentaire. Et s’il passait en dessous du seuil de 100 millions, en serait-il exonéré ?

Il y a a minima une tension forte entre l’argument économique d’Allais en termes d’efficience allocative et la jurisprudence du Conseil constitutionnel en termes de non-confiscation de l’imposition. Défendre l’idée que les riches entrepreneurs devraient vendre 2% de leur entreprise à l’État ou à leurs salariés est contre-productif du point de vue de l’argument juridique. En effet, cette éventualité est explicitement reconnue comme confiscatoire par le Conseil constitutionnel. Toutefois, notre argument n’est pas principalement juridique : notre argument est de souligner que les logiques juridiques et économiques convergent.

Notons que le Conseil reconnaît la légitimité du législateur à taxer la faculté contributive qu’apporte le patrimoine au-delà des revenus qu’il procure (Fouquet, 2011) (voir également encadré 1) :

Les décisions du Conseil constitutionnel du 29 septembre 2010 n° 2010-44 QPC, M. et Mme Mathieu, préc. et du 11 février 2011 n° 2010-99 QPC, Mme Noblins, ont indiqué que l’assiette de cet impôt est composée de l’ensemble des biens, droits et valeurs imposables du foyer fiscal « qu’ils soient ou non productifs de revenus » et que la prise en compte de la capacité contributive n’implique pas que seuls les biens productifs de revenus entrent dans l’assiette de cet impôt.

Il faut tout de même répondre à l’objection « Mistral AI » et aux autres nombreux cas similaires. Si Arthur Mensch, un des fondateurs de la start-up, a des actions dans Mistral AI que l’on peut évaluer à 3 milliards d’euros après un tour de financement, et si l’entreprise ne fait pas ou si peu de bénéfices, elle n’aura pas assez de liquidités pour payer les 60 millions d’impôts qu’elle doit. C’est en quelque sorte l’équivalent de l’objection dite de « l’agriculteur de l’Île de Ré » concernant l’ISF. Dans les deux cas, la valeur du patrimoine est déconnectée du profit ou des revenus qu’il procure aux propriétaires.

13 Prendre Mistral AI comme exemple s’expose à une histoire de tour de table frénétique. Nous gardons, pour l’exemple, les montants de 3 milliards d’euros et de 50% du capital aux fondateurs. Le denier tour de financement a porté la valorisation de Mistral AI à 11,7 milliards d’euros, c e qui ne fait que multiplier par 4 ce que nous disions pour 3 milliards d’euros — à la part détenue par les fondateurs près.

De plus, le problème de Mistral AI n’est pas que les profits ne sont pas distribués mais qu’il n’y a pas de profit à distribuer pour le moment parce que les profits futurs sont incertains. Les revenus économiques dans les deux cas sont des plus-values latentes, plutôt mal assurées, qui reposent sur des anticipations d’un succès économique futur. Le champ de l’agriculteur sur l’île de Ré sera éventuellement vendu pour y construire une résidence secondaire avec piscine ; Mistral AI profitera de ses développements pour réaliser un chiffre d’affaires dans le futur ou être vendu à un investisseur, voire à un concurrent mais sans obliger les fondateurs à rester dans l’entreprise.

Dans les deux cas, on peut poser la question autrement : quel est le meilleur moment pour taxer ce revenu économique ? Lorsqu’il est encore une promesse (ce qui est implicite dans la taxation du patrimoine et de son évaluation par la dernière levée de fonds) ou lorsqu’il est réalisé (notre proposition) ?

Pour répondre à cette question, on peut se demander ce qui se passerait si le vent tournait. Supposons que la valeur des parts de Mistral AI soit divisée par deux et que l’année prochaine, la valeur nette du patrimoine d’Arthur Mensch que l’on peut évaluer à la lumière d’un nouveau tour de table entre actionnaires ne soit pas de 3 milliards, mais de 1,5 milliard. Les perspectives de la start-up ont été revues à la baisse, elles restent prometteuses mais les actionnaires ont apporté des capitaux frais pour continuer le développement qui se serait arrêté sinon. Si ce sont les mêmes actionnaires que lors du précédent tour de table, ils jouent leur jeu stratégique, celui d’alléger la contrainte de trésorerie en remettant au pot, alors que les prévisions des fondateurs sont révisées à la baisse.

Le revenu économique d’Arthur Mensch, dans l’année, serait une perte (ou une désépargne) de -1,5 milliard d’euros (au sens de Hicks). Il devrait payer cette année 30 millions d’euros au titre de l’impôt plancher TZ, justifié par la faible imposition des hauts revenus (en moyenne) après avoir payé 60 millions d’euros l’année précédente. On pourrait tout aussi bien considérer que son revenu de 3 milliards d’euros l’année précédente était une illusion. Et que sur les deux années, il aurait un revenu équivalent de 1,5 milliard d’euros (la hausse de la valeur de son patrimoine), 750 millions par année.

Il existe un écart substantiel entre l’objectif visé (en termes d’imposition minimale des revenus) et les moyens proposés (une taxation du patrimoine évalué avec l’information disponible qui touche les foyers qu’ils aient un revenu économique positif ou négatif).

Les propositions avancées par les défenseurs de la taxe Zucman sont insatisfaisantes : vendre à l’État ou des salariés des actions à ses valeurs notionnelles pénaliserait à la fois le vendeur (qui serait dilué) et l’acheteur (qui devrait prendre pour acquise la valeur qui découle de la discussion du tour de table et des rapports de force entre apporteurs de fonds et fondateurs et les échanger contre du cash, alors qu’elles n’ont aucune valeur de marché).

Une façon de répondre à cette objection, plus robuste, serait de taxer le patrimoine, non pas comme plancher, mais pour la faculté contributive qu’apporte ce capital. Dans le cas d’Arthur Mensch, cette faculté est nulle. La proposition de loi ne va pas dans ce sens.

Entre 2001 et 2021, les Pays-Bas ont de facto imposé la fortune au titre de l’imposition sur le revenu (box 3). En effet, durant cette période, les revenus d’un certain nombre d’actifs (actions, obligations, livrets, assurances non exemptées, bitcoins, maisons secondaires) étaient imposés non pas sur les revenus réels perçus par les contribuables particuliers (comme pour les box 1 et 2) mais sur des revenus « notionnels » ou fictifs. Ces revenus notionnels étaient ensuite imposés à un taux de 30%. En contrepartie, les flux de revenus effectifs des capitaux de ces actifs étaient exemptés d’impôt. Cependant, en cas d’intérêt substantiel dans une entreprise (détention à plus de 5 %), les revenus sont imposés au réel sur les dividendes et plus-values réalisées à un taux plus bas (25 %) et non en utilisant le concept de revenu notionnel. Au titre de la box 1, les salaires, pensions et le revenu de la propriété occupante de la résidence principale (moins les intérêts) sont taxés au barème progressif. Les taux notionnels varient chaque année et sont déterminés selon les rendements réels moyens des actifs, tels que détenus par les foyers néerlandais.

En 2021, les taux pour le calcul des revenus notionnels étaient de : 1,03 % sur les comptes bancaires ; 6,03 % sur les investissements (actions, résidences locatives et secondaires) ; 2,47 % sur les actifs obligataires. 6,04 % correspond au rendement réel moyen sur 25 ans sur un portefeuille d’actifs représentatif des biens d’investissement détenus par les ménages néerlandais (hors actifs obligataires) tel qu’estimé annuellement par une agence indépendante. Le taux d’imposition effectif sur le patrimoine est donc de 6,04⨉30 % = 1,812 %. Ce taux ne s’applique qu’à partir de valeurs supérieures à 50 000 euros (100 000 euros pour un couple), ce qui exempte les petits propriétaires mobiliers. Le taux s’applique également aux maisons secondaires des propriétaires occupants et joue le rôle de loyer fictif et aux résidences locatives. Le loyer fictif sur la résidence principale est également imposable mais sur la base d’une valeur de loyer et non sur la base de la valeur marchande du logement à la revente.

Le système fiscal néerlandais de l’époque assumait donc un traitement différencié des petits actionnaires, moyens et des gros actionnaires en faveur des gros et des petits. Si on prend l’exemple d’une entreprise ne faisant pas de profits. L’actionnaire moyen (au dessus de 50 000 €) paie un impôt équivalent à 1,8 % du patrimoine… tandis que le gros actionnaire ne paie rien. En effet, le gros actionnaire paie plus tard, au titre de la box 2 sur les revenus effectifs — dividendes, plus-values, qui peuvent être suivant la bonne fortune de l’entreprise plus ou moins que les revenus notionnels — mais à un taux moindre (25 %) que celui affiché pour la box 3 (30 %).

En 2021, la Cour suprême néerlandaise a déclaré ce système inconstitutionnel, sur la base du droit européen (jugement du 24 décembre 2021 dit « jugement de Noël »). Le système de revenus notionnels est considéré comme discriminatoire envers ceux qui n’ont pas de revenus réels (c’était l’argument du recours). Le Trésor néerlandais est sommé de rembourser les contribuables du trop-perçu depuis 2017. Le résumé de l’arrêt de la Cour suprême est suffisamment explicite :

La Cour suprême constate que le système d’imposition forfaitaire en vigueur depuis 2017 s’éloigne de plus en plus d’une imposition sur le revenu que le contribuable est censé avoir effectivement perçue, alors que telle était l’intention du législateur. Ce nouveau système restreint le droit de disposer librement de ses biens, garanti par la Cour Européenne des Droits de l’Homme, en imposant une charge financière disproportionnée à ceux qui choisissent de ne pas investir leurs actifs à risque. Il est également discriminatoire, car ceux qui ont subi des pertes avec leurs investissements risqués sont relativement lourdement imposés. De l’avis de la Cour suprême, il n’existe aucun équilibre raisonnable entre les intérêts que le législateur entendait servir avec le système forfaitaire (faisabilité, rentabilité et rendement) et l’inégalité qu’il engendre. La Cour suprême est tenue d’offrir au contribuable une protection juridique adéquate contre la violation avérée de ses droits fondamentaux. En l’espèce, le rendement réel du contribuable a été établi. Ce rendement est inférieur au rendement présumé par la loi. Par conséquent, la Cour suprême offre un recours légal à cette partie intéressée en n’incluant que la déclaration réelle dans l’évaluation pour les années 2017 et 2018.

La Cour préserve tout de même le système de loyers fictifs et propose une porte de sortie que le gouvernement emprunte. Ce système explicitement transitoire mais reconduit jusqu’à aujourd’hui permet à tous les individus ayant des revenus d’investissement d’opter pour le régime des revenus réels. La subtilité est que la Cour donne une méthode précise pour calculer les remboursements (reprise pour le calcul de l’impôt dans la période transitoire) : les revenus effectifs doivent s’entendre y compris des plus-values latentes (nominales) déterminées selon l’évolution de la valeur de marché (fair market value) entre le 1er janvier et le 31 décembre. Les contribuables néerlandais ont donc aujourd’hui le choix entre être imposés au notionnel (ce qui équivaut à une imposition d’environ 2% de la valeur nette de leurs actions et logements en 2025) et être imposés sur leurs revenus effectifs (dividendes, plus-values réalisées et latentes nominales, loyers sans déduction des coûts hors intérêts d’emprunt).

En 2024, la Cour suprême néerlandaise précise comment le revenu effectif doit être compris pour une résidence secondaire : la valeur d’utilisation doit être comptée comme nulle. Le revenu effectif est donc égal à la seule augmentation de la valeur (plus-value latente nominale) hors agrandissements et améliorations.

Pourquoi un seuil à 100 millions ?

Les problèmes liés à l’optimisation fiscale et à la non-imposition de certains revenus économiques commencent bien avant le seuil de 100 millions. Les holdings et les profits non distribués sont utilisés par de nombreux hauts revenus, pas seulement par les milliardaires. Le mécanisme est simple : les profits ne sont pas distribués sous forme de salaires ou de dividendes. Cela crée des plus-values latentes quelque part (par exemple au niveau de la holding) mais lorsqu’elles seront réalisées ces plus-values vont bénéficier soit par effacement lors des transmissions aux héritiers (extinction à la mort), soit du fait d’abattements importants sur les plus-values de cession (85 % pour les titres détenus au moins 8 ans, abattement fixe de 500 000 € pour les dirigeants partant à la retraite…). Ce mécanisme est largement utilisé, au-delà des seuls centimillionnaires.

Plus simplement, n’importe qui a accès à des actifs financiers du type ETF de capitalisation, soit des fonds qui réinvestissent automatiquement les dividendes générées par des actions constituant l’indice répliqué. Ces actifs ne génèrent pas de revenus fiscaux… et peuvent bénéficier des effacements de plus-value à la donation ou succession (voir Allègre (2022)).

Il existe une autre exonération de revenus du patrimoine bénéficiant à plus de la moitié de la population : l’exonération de plus-values sur la résidence principale, ainsi que les abattements pour durée de détention des autres résidences. De facto, les plus-values immobilières échappent pratiquement toutes à l’imposition. Or ces plus-values, réelles, peuvent être conséquentes, par exemple pour quelqu’un ayant acheté un appartement de 100 m² à Paris il y a 30 ans. Certains rétorquent que cet appartement est toujours de 100 m², trente ans plus tard, et qu’il n’y a donc pas de plus-value telle que mesurée en m² (Bonnet et al., 2015). De facto, cet appartement va être transmis à des héritiers, la transmission sera en grande partie exonérée, et les héritiers s’ils revendent juste après avoir hérité ne paieront pas de plus-values alors que leur compte en banque sera crédité en euros et non pas en m². Au nom de la lutte contre la double imposition (plus-values, droits de succession), le système organise la double non-imposition. Si ce système bénéficie à tous les (enfants de) propriétaires, il vaut tout de même mieux hériter dans le troisième arrondissement parisien qu’à Troyes (Allègre et Timbeau, 2015), d’autant que les 100 m² parisiens valent maintenant un petit château dans l’Aube.

Aussi, un autre impôt sur le revenu du patrimoine manquant est la non-imposition des loyers (imputés) des propriétaires occupant leur bien (Chapelle et Botey, 2023). Les auteurs évaluent à 11 milliards d’euros par an l’avantage lié à la non-imposition.

Le problème de la non-imposition de certains revenus économiques dépasse ainsi largement les seuls milliardaires, ou centimillionnaires, ou même millionnaires. Il concerne potentiellement la moitié la plus aisée des Français.

Un seuil à 100 millions pourrait se justifier si l’objectif n’est pas de lever des recettes fiscales ou de réduire l’accumulation du capital, mais d’envoyer un message contre l’avidité (c’est la conclusion de Branko Milanovic dans une chronique). À la manière des anciennes lois somptuaires visant la consommation ostentatoire, la taxe viserait l’accumulation excessive. Elle viserait le maintien de l’ordre social, consolidant le consentement à l’impôt par la démonstration que les plus aisés font toujours partie de la société. Mais pour cela, il faut que la taxe soit votée par le Parlement, qu’elle soit jugée conforme au droit constitutionnel, et qu’elle soit payée (sans recours qui obligerait à la rembourser, encadré 3).

La question de l’exil fiscal

Pour répondre à la question de l’éventuel exil fiscal, on ne peut pas vraiment s’appuyer sur des études portant sur des impôts qui exonéraient les actifs professionnels (type ISF), étant donné que l’objectif d’une taxe sur les centimillionnaires est de taxer principalement les actifs professionnels. Il faut aussi tenir compte du fait que l’impôt proposé est très concentré sur très peu de foyers : la famille Arnault seule, actionnaire de LVMH, pèse presque 15% des 20 milliards d’euros de recettes estimées de la Taxe Zucman (c’est-à-dire 3 milliards d’euros par an). On a vu plus haut que 60% du problème de dégressivité provient des 75 ménages les plus aisés (en revenus).

La proposition de loi Sas prévoyait un mécanisme d’« exit tax », dans l’objectif de limiter le risque d’exil fiscal en prévoyant que « les personnes physiques qui ont été domiciliées en France de façon continue pendant plus de dix ans demeureront imposables sur leurs biens situés en France et à l’étranger pendant les cinq années suivant leur départ de France. » L’exit tax est en général un instrument pour taxer au moment du départ. La Commission européenne la définit la comme suit : les taxes de sorties « sont des taxes s’appuyant sur les plus-values latentes prélevées sur les actifs lors d’un transfert de résidence » (Commission et al., 2026). L’objectif d’une exit tax est ainsi de prévenir l’évasion d’un revenu non taxé, par l’émigration. Le dispositif d’exit tax de la proposition de loi Sas est différent puisqu’il a pour objet de continuer de taxer des individus après la sortie du territoire et non pas lors de la sortie du territoire sur des revenus accrus. Elle est justifiée par la neutralité fiscale (autrement, les plus-values risquent d’être effacées alors qu’elles seraient dues suite à une vente en restant en France). Il est douteux que le droit européen sur la liberté de circulation permette de taxer pendant aussi longtemps des individus qui résident à l’étranger. Dans ce cas standard, le fisc français n’impose pas les plus-values réalisées à l’étranger.

14 La jurisprudence européenne prévoit explicitement de ne pas pénaliser excessivement le fait de quitter le pays et demande un report automatique du paiement jusqu’à la cession des titres et la prise en compte d’une possible baisse entre le départ et la cession.

Concernant le coût de l’exil, le problème de politique publique est le suivant. Si les Arnault emménagent en Italie, comme les Mulliez, la France perd la base fiscale. Cet aspect n’est pas si grave, car ce que paient les Arnault en termes d’IR est pratiquement nul. Ce qui est perdu en termes fiscaux est donc faible car l’IS est toujours dû : son paiement dépend de la localisation de l’activité de l’entreprise et non pas de la résidence des actionnaires. Le problème vient éventuellement de l’influence de la résidence des actionnaires sur l’activité et l’investissement. Le Conseil d’Analyse Economique (CAE) a publié un focus en 2025 sur ce sujet (Fiscalité du capital : quels sont les effets de l’exil fiscal sur l’économie ?), principalement à partir de données scandinaves (Jakobsen et al., 2024).

Mais si l’étude du CAE pose la bonne question, elle ne peut, par construction, donner précisément la réponse qui nous intéresse, à savoir l’impact qu’aurait la taxe Zucman sur l’exil fiscal en France. La Suède n’est pas la France et les 75 plus grosses fortunes française ne sont pas les 2% les plus riches suédois : en 1999, 8% des ménages suédois étaient au-dessus du seuil, et en 2006, 2%. Les estimations de l’impact de l’imposition, les élasticités de migration se font autour de ces seuils. Dans l’étude scandinave et la simulation du CAE pour la France, les personnes concernées par les impôts sont le top 2% ou 1%. C’est pertinent pour étudier l’impact moyen de l’extension de l’ISF aux biens professionnels. Mais il est difficile d’utiliser ces élasticités, estimées sur les millionnaires, pour un impôt qui concerne les centimillionnaires, le top 0,005 %. Lever 5 milliards sur 150 000 contribuables (33 000 euros en moyenne) ou 20 milliards sur 1 800 foyers fiscaux (11 millions d’euros en moyenne), dont plusieurs milliards sur 75 ménages (66 millions d’euros en moyenne) ou sur le plus riche de ces contribuable (plusieurs milliards d’euros d’impôt). Il n’est simplement pas possible d’effectuer des extrapolations linéaires. L’incertitude est d’autant plus élevée que les comportements de ces foyers ne seront pas nécessairement indépendants les uns des autres. Aussi, l’exil est cumulatif - le flux d’exilés nourrit un stock – et la somme des incertitudes est particulièrement difficile à tracter pour ce type de mécanisme.

Dans une tribune publiée par Le Monde, ayant eu un fort écho, sept économistes, parmi lesquels Philippe Aghion, prix Nobel 2025 d’économie, concluent :

En appliquant le ratio observé entre recettes mécaniques et recettes effectives, on conclut que la taxe Zucman pourrait générer une réduction du déficit structurel de 5 milliards d’euros, pas de 20 milliards.

En réalité, à ce stade, on ne peut réellement départager les chiffres avancés par les uns ou les autres (15 à 20 milliards d’une part, 5 milliards d’autre part) sur la base d’évaluations d’expériences passées et d’un schéma réalisable de taxation. Notre intuition est de ne pas négliger les risques d’un faible rendement net.

L’expérimentation par la mise en place de la mesure proposée pourrait en théorie trancher une partie du différend, mais une petite partie seulement. La dispute continuerait sur les ajustements à long terme des comportements des contribuables, sur la représentativité d’un échantillon de l’expérience, de sa capacité à manipuler le résultat en anticipant la lecture qui serait faite de ses réactions, le très faible nombre de contribuables visés et les spécificités. Et l’expérimentation épuiserait sans doute le potentiel initial de la taxation.

Évaluer un tel impôt serait d’autant plus compliqué que la taxe proposée ne concerne que 1 800 foyers et que la majorité des recettes serait portée par une centaine de foyers et que les 3 ou 4 foyers les plus imposés le seraient pour des sommes considérables. Que se passerait-il si ceux-ci savent que l’existence de l’impôt dépend en partie de leurs comportements, scrutés par les uns et les autres ? Faire peser un impôt médiatisé sur si peu de foyers pose un problème de stabilité. Il pousse également le risque de la dictature de la majorité dans un extrême absolu (personnaliser autant un impôt en désignant par avance et nommément les perdants, 1 880 ou 75 familles, va à l’encontre de l’idée que la justice doit être impartiale).

Pour une taxe sur revenu économique et certain (tréc)

La solution la plus cohérente pour rétablir la progressivité fiscale selon le revenu économique est selon nous d’imposer ce revenu économique de façon progressive ou proportionnelle, en éliminant les possibilités de contournement. Un tel mécanisme permet par construction d’assurer à la fois l’équité macro, en moyenne entre quantiles, et l’équité inter-individuelle, entre les individus d’un même quantile selon la source de leur revenu économique. Une possibilité serait d’imposer le revenu Haig-Simons, mais il existe des raisons légitimes de ne pas le faire. Nous proposons une taxe sur le revenu économique (tréc) qui intègrerait dans son assiette l’intégralité des plus-values réalisées (la notion de réalisation étant prise dans un sens large comprenant les donations et successions par exemple). Cette taxation se rapprocherait de ce qui est connu dans le débat américain sous le nom de comprehensive income taxation (voir Pechman (1957), Pechman (1967) et Musgrave (1967)).

C’est une façon de répondre aux objections principales faites à la fois à la taxe Zucman et aux droits de succession.

Imposer le revenu Haig-Simons de façon annuelle ?

Une solution à la dégressivité de l’imposition des particuliers selon le revenu économique serait d’imposer annuellement le revenu économique tel que défini par Haig et Simons (encadré 1) et donc notamment d’intégrer les plus-values latentes dans le revenu fiscal. Or il existe de nombreuses raisons pour ne pas taxer les plus-values latentes — voir Commission et al. (2026) mais aussi déjà Pechman (1967). Ce sont en partie les mêmes qui rendent difficile la taxation du stock de patrimoine à sa valeur courante de marché. Les deux impositions (patrimoine ou plus values latentes) posent problème en présence de valorisation excessive des marchés (les bulles) ou de phases de forte hausse et de forte baisse de prix : lorsque les prix (de l’immobilier) augmentent pendant une période puis baissent, l’imposition pèse en haut de bulle (Allègre, Plane et Timbeau, 2012). Il faudrait imaginer un impôt réversible, positif lorsque les prix augmentent, négatif lorsqu’il existe une moins-value latente. La taxation annuelle des plus-values latentes au taux du prélèvement forfaitaire unique obligerait à la mise en place d’un impôt négatif pour les moins-values latentes (autrement, l’impôt moyen serait trop élevé). Cet impôt négatif poserait des problèmes d’incitation et d’implémentation : que faire dans le cas d’une entreprise qui fait faillite ? Doit-on dédommager l’entrepreneur maladroit ou malchanceux ? Comment tenir compte des moins-values liées à un mauvais entretien ? Comment éviter les fraudes à la moins-value (prix plus bas convenu entre deux parties) ? Pour le fisc, le risque de surévaluation de pertes est beaucoup plus élevé que celui de sous-évaluation de profits. Au pire, dans le dernier cas, il ne prélève pas d’impôt sur une assiette existante, mais dans le premier il s’obligerait à faire des chèques à guichet ouvert.

Une autre solution, si l’on prend le diagnostic de l’IPP au sérieux, serait de taxer les particuliers selon les bénéfices des sociétés qu’ils contrôlent. Les entreprises seraient transparentes d’un point de vue fiscal. Il existe des raisons reconnues et légitimes de taxer les entreprises en tant que personnes morales (voir encadré 4).

Logiquement, il existe un autre moyen de s’assurer que l’impôt n’est pas dégressif selon le revenu « économique ». La méthode alternative consisterait à imposer progressivement tout le revenu « économique » des particuliers. Si l’on suit la note de l’IPP, cela voudrait dire intégrer les profits non distribués dans l’assiette fiscale de l’IR. La logique serait alors d’intégrer tous les profits et de ne plus soumettre les profits à l’IS. Tout le revenu économique serait directement soumis à l’IR des particuliers en proportion de leurs parts dans la société.

Aujourd’hui, il est possible pour un entrepreneur, dans certains cas, (entreprises individuelles, SNC, SCI…) d’opter pour l’IR (et donc de ne pas être soumis à l’IS). Les actionnaires dont les entreprises sont soumises à l’IS sont taxés deux fois : les profits sont taxés à l’IS puis les dividendes à l’IR. Dans certains cas, ce régime peut tout de même être favorable car la taxation des dividendes est reportée au jour où les dividendes seront versés (possiblement jamais) et les revenus du patrimoine sont imposés au taux du PFU (12,8 % au titre de l’impôt sur le revenu, et non pas au barème).

Le système fiscal actuel impose les sociétés en fonction de leurs bénéfices en tant que personnes morales distinctes. Le droit des entreprises reconnait ainsi que les sociétés ont une existence propre, un patrimoine propre, distinct de celui des associés.

La question « a-t-on besoin d’une imposition propre sur les sociétés ? » est pertinente — même si on veut continuer à taxer les revenus du patrimoine. Il existe plusieurs raisons pour imposer le bénéfice des sociétés au lieu de pratiquer la transparence fiscale (taxer les actionnaires à l’impôt sur le revenu sur les profits de l’entreprise).

Premièrement, si l’on prend le point de vue des particuliers actionnaires, ils ne reçoivent pas les dividendes, qui sont souvent réinvestis. Certes, un particulier qui reçoit des dividendes peut aussi choisir de les réinvestir, mais (1) à ce moment il est liquide, et (2) il fait lui-même le choix d’investir ou de consommer, et (3) il sait quelle part des dividendes lui revient (sa part dans le capital social). Si les profits non distribués ne sont pas un revenu pour un particulier-actionnaire, c’est qu’il n’en a pas le contrôle et qu’il ne connaît pas encore sa part dans le capital social lorsqu’ils seront distribués. C’est un revenu pour la nation au sens de la comptabilité nationale, mais à ce moment-là le revenu est encore affecté à l’entreprise comme personne morale du point de vue de la fiscalité.

Deuxièmement, si l’on prend le point de vue de l’entreprise, le fait qu’une société et ses actionnaires soient considérés comme des entités distinctes protège la société en vue de ses intérêts propres. C’est le principe même de la société anonyme qui pour certains est à l’origine du capitalisme, surtout de par la responsabilité limitée. La responsabilité limitée des entreprises est possible grâce à l’existence de la personnalité morale de la société. La non-transparence fiscale entre la société et ses actionnaires participe à cette construction juridique.

Troisièmement, les sociétés sont taxées dans les pays où elles opèrent alors que les individus sont taxés dans le pays où ils résident, ce d’autant plus que le pays est ouvert à la circulation des capitaux. Pour des questions à la fois d’équité inter-territoriale et de rendement fiscal, un pays peut vouloir taxer les bénéfices résultant de l’activité sur son territoire (afin notamment de financer les dépenses d’infrastructures et les dépenses d’éducation qui supportent cette activité). Ce financement ne crée pas de distorsion s’il existe une contrepartie réelle équivalente en termes d’infrastructures et de force de travail éduquée.

À l’inverse, on pourrait imaginer que seuls les individus paient de l’impôt, au moment du versement des dividendes. En présence de taux différenciés d’imposition sur les revenus du capital et les revenus du travail au titre de l’imposition sur le revenu des particuliers, l’imposition sur les sociétés permet de lutter contre la transformation de revenus du travail en revenus du capital. Si ces taux différenciés résultent d’une plus forte mobilité des revenus du capital, cette deuxième raison rejoint en partie la première : l’impôt sur les sociétés peut être considéré comme un impôt prélevant « à la source », avant que les profits rejoignent des montages financiers complexes. Dans ce cas, l’impôt sur les sociétés peut être considéré comme un acompte de l’impôt sur le revenu des particuliers et permet d’éviter le report éternel de l’impôt.

Le système d’avoir fiscal, en cours en France jusqu’en 2004, était manifestement justifié selon ce principe puisqu’il permettait à une entreprise ou à un particulier percevant des dividendes de déduire de ses impôts (sur les bénéfices ou sur les revenus) l’impôt sur les bénéfices déjà acquitté par la société ayant distribué les dividendes. Si l’impôt déjà acquitté était plus élevé que l’impôt dû à titre particulier, alors l’imposition sur les sociétés faisait office de prélèvement libératoire.

La taxe sur le revenu économique certain (tréc)

Étant donné que l’imposition des plus-values latentes n’est pas souhaitable, une solution pour imposer l’ensemble du revenu économique, est d’imposer l’ensemble des plus-values réalisées, à un taux uniforme de 30%, et en éliminant toutes les possibilités d’esquiver l’imposition (mais en conservant la possibilité de de la reporter). Les plus-values seraient considérées réalisées par les faits générateurs suivants :

la vente de l’actif (comme c’est le cas aujourd’hui) ;

le transfert de propriété de l’actif (donation, succession) à titre gratuit, hors droits de mutation (ce qui empêche l’extinction de la plus-value au décès) ;

la sortie de l’actif du territoire (« exit tax »),

La mobilisation de l’actif apporté en collatéral à un prêt (ce qui fermerait un schéma important d’extinction de la plus-value)

De façon plus générale tout ce qui lève au moins partiellement l’ambiguïté sur les revenus futurs (et qui à ce titre serait un principe général permettant de juger des contournements imaginés dans le futur).

L’assiette des plus-values serait les plus-values réelles, tenant compte de l’inflation (voir encadré 5). En pratique, le prix d’acquisition serait réévalué selon l’indice des prix à la consommation :

- Plus-value réelle = Max (prix de cession - valeur actualisée du coût d’acquisition ; 0)

Pour les biens immobiliers, il faut aussi tenir compte de la valeur actualisée des coûts de réparations et d’amélioration de sorte que la plus-value reflète bien un revenu réel. La prise en compte des améliorations peut être déduite, à partir d’une simple déclaration ou justification par des factures ou autres documents (alternativement, dans une phase de transition et pour les biens acquis depuis plus de 10 ans, on peut prendre en compte les coûts d’amélioration par un taux forfaitaire annuel).

La taxation des plus-values réelles découle du souci d’une mesure du revenu la plus juste possible. Comme celui-ci est différé, il est normal de vouloir annuler l’effet de la taxe inflationiste. La prise en compte de l’inflation pose deux catégories de problèmes.

Dispose-t-on d’une mesure fiable de l’inflation ? D’un côté, les indices mesurant l’évolution des prix sont nombreux et publiés très régulièrement (indice des prix à la consommation de l’INSEE ou encore l’indice des prix à la consommation harmonisé défini par Eurostat). Ils sont couramment utilisés dans diverses opérations juridiques pour des montants dont l’indexation est garantie par la loi comme la revalorisation des pensions de retraite, certaines prestations ssociales, des montants signifiés dans des contrats privés, des obligations (indexées sur l’IPC OATi ou sur l’IPCH zone euro OAT€i), et un grand nombre d’opération privées. La pratique est donc aujourd’hui ancrée, même si dans le cas des plus-values réelles, les indices de prix seraient utilisés sur des périodes potentiellement longue pour des corrections des montants nominaux conséquentes. Pour certains (Geerolf (2024)), la mesure de l’inflaiton est très imparfaite, pour des choix méthodologiques sont discutables (la prise en compte des loyers, des médicaments remboursés) ou des problèmes plus fondamentaux comme les corrections pour qualité ou la difficulté à constuire un indice basé sur l’utilité et empêchent une véritable comparabilité dans l’espace, mais surtout dans le temps. Les dérives que ces choix ou ces limites sur les méthodes n’ayant aucune raison de se corriger par un hypothétique retour à la moyenne. Les erreurs et dérives s’accumulent donc plus qu’autre chose et rendent l’utilisation des indices de prix sur des périodes longues un exercice conventionnel (à même de mettre d’accord des parties) plus que quelque chose de réellement pertinent. On peut cependant tempérer cette critique sévère en constatant par exemple que l’évolution du salaire réel sur longue période affiche une certaine régularité.